私たちの生活において、銀行口座は欠かせない存在です。しかし、実際に口座はいくつ持つべきなのか、疑問に思ったことはありませんか?多くの人が一つの口座で十分だと考えがちですが、目的に応じて複数の口座を持つことも非常に有効です。

口座の種類

口座の種類をご理解いただくことは、効率的な資産管理において重要です。私たちの目的に応じて、異なるタイプの口座が存在します。

普通預金口座

普通預金口座は、流動性が高い口座です。私たちが日常的な取引を行う際に使用します。主な特徴には以下があります。

- 利便性: 銀行のATMや窓口で簡単にお金を引き出せる。

- 金利: 一般に低いながらも、利息がつく場合が多い。

- 利用目的: 普段の買い物や支払いに適している。

普通預金口座を持つことで、資金の管理が容易になります。

定期預金口座

定期預金口座は、特定の期間お金を預けることで高い金利が得られる口座です。私たちが長期的な資産運用を考える際に適しています。その特徴には以下が含まれます。

- 固定金利: 期間中、金利が固定され、安定した利息が期待できる。

- 引き出し制限: 一定期間はお金を引き出さないことが求められる。

- 利用目的: 中長期的な貯蓄や資金の運用に向いている。

定期預金口座を利用することで、計画的な資産形成が可能になります。

投資信託口座

投資信託口座は、資産運用を行うための口座です。私たちが市場に投資する手段を提供します。以下の点に注目してください。

- 分散投資: 複数の投資商品に投資することで、リスクを軽減できる。

- 専門家による運用: プロのファンドマネージャーが運用し、私たちの負担を軽減する。

- 利用目的: 資産の増加を目指す方に最適。

口座を持つメリット

口座を複数持つことで、さまざまな利点が生まれます。特に資産管理やリスク分散に対して大きな影響を与えます。

資産管理の多様化

資産管理の多様化は、口座を持つ大きなメリットです。異なる目的や用途に応じた口座を持つことで、資産管理が効率的に行えます。例えば、以下のような口座が考えられます。

- 普通預金口座: 日常的な取引に便利。

- 定期預金口座: 高金利を享受できる。

- 投資信託口座: 専門家による運用で資産を増加させる。

このように、目的別に複数の口座を持つことで、資産運用の戦略が多様化し、計画的な管理が実現できます。

リスク分散

リスク分散は、口座を複数持つ際の重要な考え方です。資産を一つの口座に集中させると、リスクが高まります。しかし、異なる金融機関や口座タイプを使うことで、以下のような利益が得られます。

- 資産の保護: 銀行破綻などのリスクを回避。

- 利率の比較: より高い利率の口座を選択可能。

口座を持つデメリット

複数の口座を持つことにはデメリットも存在します。これからそれらの要素を具体的に見ていきます。

管理の手間

複数の口座を管理するのは手間がかかります。口座ごとに取引履歴や残高を確認する必要があり、時間が消費されます。特に、異なる金融機関を利用している場合は、ログイン情報を覚えるのが大変です。支出管理や資産計画に集中できないこともあるため、しっかりとした管理が求められます。

いくつの口座を持つべきか

口座の数は、資産管理や生活スタイルに応じて異なります。一般的には、複数の口座を持つことでさまざまなメリットが得られます。どのくらいの口座を持つか、具体的な基準を考えましょう。

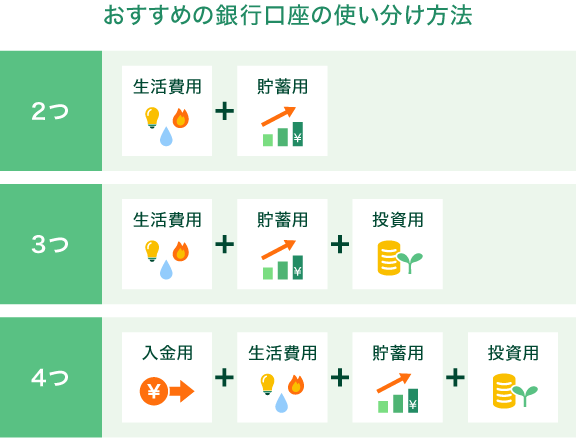

おすすめの口座数

多くの専門家は、3つから5つの口座を持つことを推奨しています。これには以下の理由があります:

- 流動性の確保:普通預金口座で日常的な支出を管理。

- 資産運用:定期預金口座で短期から中期の資産増加を目指す。

- 長期的な投資:投資信託口座で資産の増加を追求。

これらの口座を組み合わせることで、リスク分散や効率的な資産管理が実現します。

目的別の口座数

口座の数は目的によって変わります。目的に応じた口座数を考えてみましょう。

- 家計管理:普通預金口座が1つ、家計用の特定の口座が1つ。

- 貯蓄:目標に応じて定期預金口座を2つ以上。

- 投資活動:投資信託口座や証券口座を1つ以上。

まとめ

私たちの資産管理において口座の数は重要な要素です。目的に応じて複数の口座を持つことで、効率的な資産管理とリスク分散が可能になります。普通預金口座や定期預金口座、投資信託口座を上手に組み合わせることで、私たちの生活スタイルや資産形成に適した戦略を立てることができます。

ただし、口座が増えることで管理の手間も増えるため、しっかりとした計画が必要です。私たち一人ひとりが自分に合った口座数を見極め、資産管理をより効果的に行えるよう心がけましょう。