私たちが日常生活で利用する銀行口座。**口座はいくつまで持つことができるのか**は、多くの人が抱える疑問です。金融機関によって異なるルールや制限があるため、正しい情報を知っておくことが重要です。複数の口座を持つことで、資産管理や貯蓄がしやすくなる一方、注意が必要な点もあります。

口座の種類

口座にはさまざまな種類があり、それぞれ異なる特徴や利点があります。下記では主な口座の種類を紹介します。

普通口座

普通口座は、日常的な取引に便利な口座です。主に給与の受け取りや日々の支出などに利用します。以下のような特徴があります。

定期口座

定期口座は、一定期間お金を預けることで利息を得られる口座です。資産を育てたい方におすすめです。

外貨口座

外貨口座は、外国通貨での預金ができる特別な口座です。国際的な取引や旅行に役立ちます。

口座開設のメリット

口座開設にはいくつかの重要なメリットがある。これらのメリットを理解することで、私たちの資産管理や効率的な利用方法が見えてくる。

資産管理

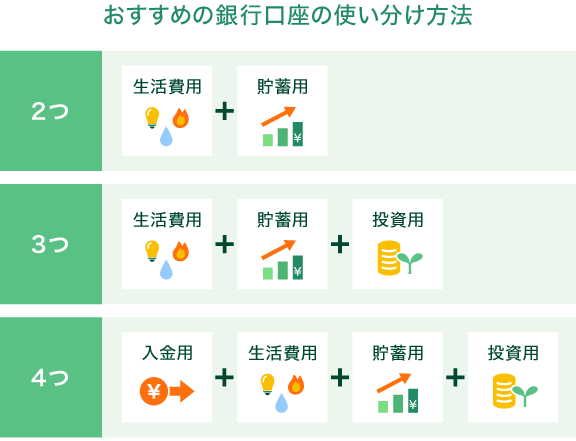

複数の口座を持つことで、資産の管理が容易になる。例えば、普通口座を日常的な支出用に、定期口座を貯蓄用にして分けることが可能だ。こうすることで、出金と貯蓄のバランスをはかりやすくなる。さらに、口座ごとに異なる目的を設定することで、目標に向けた資産運用が明確になる。また、各口座の残高を確認することで、浪費を防ぎ、計画的な資金管理ができる。

利用目的

口座の利用目的を明確にすることも重要だ。私たちの場合、口座は次のように分類できる。

- 日常的支出: 普通口座を使うことで、日常的な取引や支払いに便利。

- 貯蓄目的: 定期口座で高い利息を享受しながら、長期的な資金の確保が期待できる。

- 特定のプロジェクト: 目的別に口座を設定することで、特定のプロジェクトに必要な資金を効率的に管理可能。

口座数の政策

複数の口座を持つことで得られる管理の自由度が増す一方で、金融機関には特定の規制が存在する。これにより、私たちは口座開設の際の条件や制約を考慮する必要がある。

銀行の規制

金融機関には、口座数や種類に関するさまざまな規制がある。以下のような要素が関与している。

- 開設可能な口座数: 各銀行で設定されている上限が異なるため、事前に確認が求められる。

- 口座維持手数料: 一部の銀行では、一定数の口座を維持するために手数料が必要な場合がある。

- 口座の種類制限: 特定の金融商品に制約がある場合、私たちが利用できない口座も存在する。

こうした規制に留意しながら、自分たちに最適な口座設計を行うことが重要だ。

個人の判断

各自の資産管理や将来の計画に応じて、口座の数を決定することが鍵となる。例えば、以下の要素を考慮するべきだ。

- 利用目的: 生活費や貯蓄目的など、口座ごとの明確な使用目的を設定する。

- 資金の流動性: 普通口座と定期口座の特性を理解し、必要な流動性を確保する。

- リスク管理: 外貨口座などの選択肢を活用しつつ、リスクを分散させる方法を考える。

口座の整理方法

口座を効率的に管理するために、不要な口座を解約したり、口座を統合したりすることが大切です。これにより、資産管理が簡素化され、余分な手数料を避けられます。

不要口座の解約

手続きはシンプルです。不要な口座を特定し、以下の点を確認しましょう。

解約時には、銀行からの確認書を受け取ることが重要です。この書類があれば、今後のトラブルを避けられます。

口座の統合

複数の口座を持つことで、資産管理が複雑になることがあります。統合により、口座数が減り、管理が容易になります。統合する際は、以下のステップを考慮しましょう。

まとめ

私たちが銀行口座を持つことは資産管理において非常に重要です。複数の口座を活用することで、出金と貯蓄のバランスを取りやすくなります。しかしそれには金融機関ごとのルールや制限を理解する必要があります。

口座の種類や特徴を把握し、目的に応じて最適な口座設計を行うことが鍵です。また、不要な口座の解約や統合を行うことで、管理の効率を高めることも大切です。私たちの資産運用をより効果的にするために、しっかりとした計画を立てていきましょう。