銀行口座振替とは、私たちの日常生活に欠かせない便利なサービスです。あなたは毎月の公共料金や保険料の支払いをどう管理していますか?銀行口座振替を利用すれば、手間いらずで自動的に支払いが行われます。これにより、うっかり支払いを忘れる心配もなくなります。

銀行口座振替とは

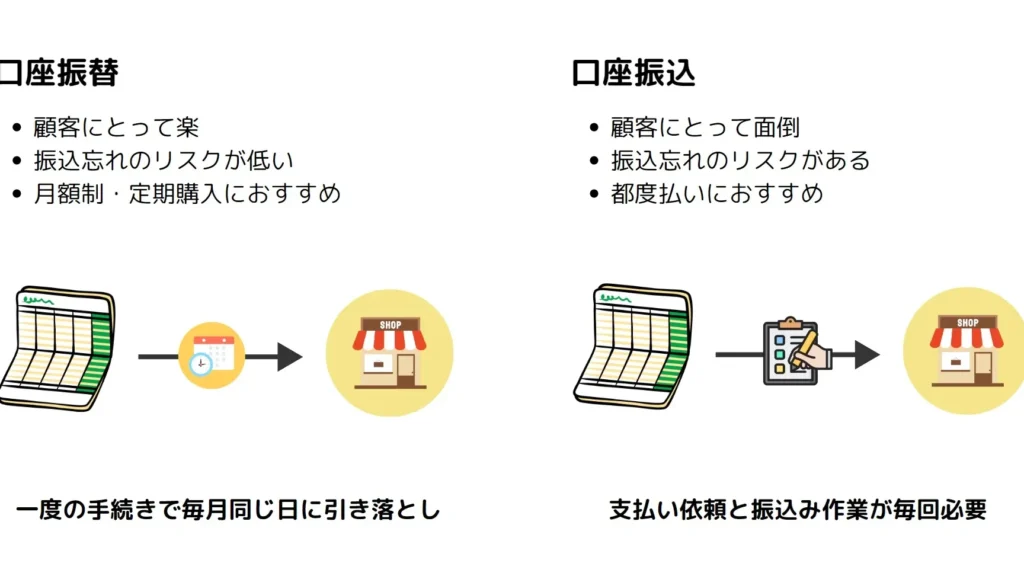

銀行口座振替は、特定の口座から自動的に資金を引き落とすシステムです。この仕組みを利用することで、公共料金や保険料などの定期的な支払いをスムーズに行える点が魅力です。また、振替の手続きは非常に簡単です。例えば、申し込みを行う際に、引き落とし先の口座情報を提供するだけです。

さらに、銀行口座振替の利点には、次のようなものがあります:

- 手間が省ける

- 支払い忘れのリスクが減少する

- 手数料が安く済む場合がある

銀行口座振替の仕組み

銀行口座振替は、特定の口座から自動的に資金を引き落とす便利な仕組みです。これにより、定期的な支払いをスムーズに行えます。続いて、振替に必要な認可手続きや手数料について詳しく説明します。

認可の手続き

銀行口座振替を利用するための認可手続きは非常に簡単です。具体的には、以下のステップを踏んで進めます。

- 申し込み書の記入:振替を希望するサービスの申し込み書を記入します。

- 引き落とし先の情報提供:引き落とし口座の情報を記入し、必要な書類を添付します。

- 銀行への提出:記入した申し込み書と書類を指定の銀行に提出します。

この手続きが完了すると、指定された日付に自動的に振替が行われます。また、口座振替を一度設定すれば、次回からの手続きは不要です。

手数料について

銀行口座振替の手数料は、一般的に低コストで済む場合が多いです。しかし、手数料は金融機関や利用するサービスの種類によって異なります。主なポイントを挙げます。

- 年間手数料:多くの銀行では、年間手数料が発生しないケースが多いです。

- 振替毎の手数料:振替の都度、数十円程度の手数料が発生することがあります。

- 無料プランの選択肢:特定の条件を満たすと、手数料が無料になるプランもあります。

銀行口座振替のメリット

銀行口座振替には、多くのメリットがあります。特に、支払いの手間を省く点が重要です。私たちは、このメリットを詳しく見ていきます。

定期的な支払いの簡便さ

定期的な支払いは、銀行口座振替を利用することで非常に簡単になります。 例えば、光熱費や保険料など、毎月の請求が自動的に行われるため、振込や支払いを忘れる心配がなくなります。さらに、手続きは簡単で、必要な情報を銀行に提供するだけで開始できます。このプロセスは、時間を節約し、ストレスを軽減します。

銀行口座振替のデメリット

銀行口座振替にはいくつかのデメリットが存在します。これらの問題点を理解しておくことで、利用時のトラブルを避ける助けになります。

残高不足のリスク

銀行口座振替を利用する際、残高不足のリスクが常に伴う。引き落とし日までに十分な資金がない場合、振替が失敗し、支払いが未完了となる。これにより、延滞料金や罰金が発生する可能性がある。また、公共料金が未払いの場合、サービスが停止されることもある。定期的に残高を確認することが重要だ。

銀行口座振替の利用例

銀行口座振替の利用例は多岐にわたります。特に、以下のような支払いに一般的に使われています。

- 公共料金: 電気、ガス、水道などの月々の公共料金。自動引き落としにより、支払いの手間が省けます。

- 保険料: 生命保険や自動車保険などの定期的な保険料。口座振替を設定することで、期限を気にせず支払いを完了できます。

- ローン返済: 住宅ローンや自動車ローンの月々の返済。設定しておくと、計画的に返済が行えます。

さらに、教育関連の支払いも増えています。たとえば、学校の授業料や塾代などが挙げられます。口座振替を利用することで、毎月の支払いを簡単に管理できます。

また、定期購読サービスでも利用されます。たとえば、新聞や雑誌の購読料など。これにより、購読の継続が確実になります。

結論

銀行口座振替は私たちの生活をより便利にする強力なツールです。自動的に支払いを行うことで手間を省き支払い忘れの心配を解消します。この仕組みを利用することで、時間を節約しストレスを軽減できるのは大きな魅力です。

ただし残高不足には注意が必要です。引き落とし日までに十分な資金を確保することが重要です。私たちが銀行口座振替を上手に活用することで、定期的な支払いをスムーズに管理し、日常生活をより快適に過ごすことができるでしょう。