私たちが日常生活を送る中で、金融の知識はますます重要になっています。特に、**総合口座は何歳から開設できるのか**という疑問は、多くの人にとって関心のあるテーマです。若い世代が金融リテラシーを高めるためには、早い段階からの口座開設が鍵となります。

総合口座 何歳からの概要

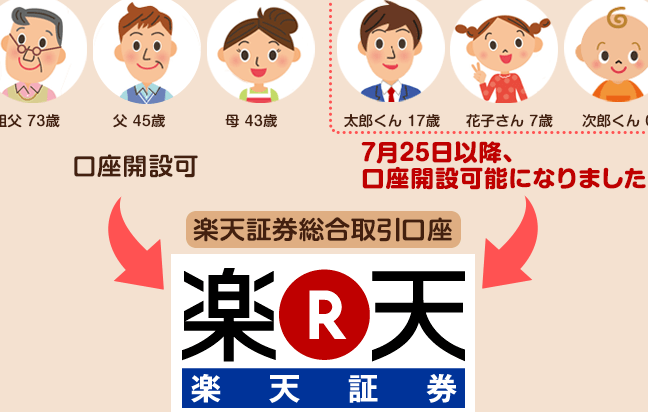

総合口座は、特定の年齢から開設可能です。多くの金融機関では、通常18歳からの口座開設を認めています。しかし、一部の金融機関では、15歳以上でも親権者の同意を得ることで開設できる場合があります。

総合口座の定義

総合口座とは、複数の金融サービスを一元管理できる口座です。この口座では、預金、投資、貸出など多様な金融取引を行えます。また、口座の種類によっては、ATM手数料の優遇や、ポイント還元といった特典もあります。口座を持つことで、資産管理が効率的に行えるようになります。

利用目的とメリット

利用目的は主に以下の通りです。

- 資産管理: 一つの口座で複数の金融商品を管理できるため、資産状況の把握が容易。

- 簡便性: 様々な取引を一元的に行えるため、取引の手間が減少。

- 特典の享受: 銀行による各種サービスやキャンペーンを利用できる。

総合口座を開設できる年齢

総合口座は、通常18歳から開設可能です。しかし、一部の金融機関では15歳以上の若者も、親権者の同意を得ることで口座を開設できます。これは、金融リテラシーを早期に育てることに重要です。

日本の法定年齢

日本では、法定年齢が多くの法律に影響を与えています。一般的に、成人年齢は18歳ですが、親権者の同意があれば、15歳以上でも様々な取引を行える場合があります。このように、若い世代の積極的な金融活動が促進されています。

開設の条件と手続き

総合口座を開設するための条件と手続きについては、次の要素が必要です。

年齢別の利用状況

異なる年齢層における総合口座の利用状況は、大変多様です。各年齢層がどのようにこの口座を活用しているか、詳しく見ていきます。

子供(0歳〜12歳)

子供向けの総合口座は、主に親の管理のもとで利用されます。多くの金融機関では、0歳から12歳の子供が口座を開設する場合、親権者の同意が必要です。 例えば、資金の預金やお小遣いの管理を通じて、金融教育を促進することができます。また、子供向けの特別なサービスや高金利の預金商品も提供されています。

ティーンエイジャー(13歳〜19歳)

ティーンエイジャーは、13歳以上であれば親の同意により総合口座を開設できます。 この年齢層は、貯蓄や投資、バイト代の管理を行うことができ、より独立した金融管理が可能です。金融機関によっては、学生向けの特典や低手数料のプランを用意している場合もあります。このため、早期の金融リテラシーを育む重要な時期と言えます。

総合口座利用に関する注意点

総合口座を利用する際には、いくつかの重要な点に注意が必要です。特に、利用規約やお金の管理教育が大切です。

利用規約の理解

総合口座を開設する前に、まず利用規約をしっかり理解することが重要です。各金融機関の規約には、手数料、取引制限、特典内容が含まれています。以下の点を確認しましょう:

- 手数料の種類:口座維持手数料、ATM利用手数料。

- 取引の制約:預金、引き出し、資産運用に制限がある場合。

- 特典内容:ポイント還元サービス、金利優遇など。

契約前には、これらの情報を比較検討し、理解を深める必要があります。

お金の管理教育

私たちは、お金の管理教育が金融リテラシーの向上に欠かせないと感じています。特に若年層にとって、早期からの教育が効果的です。以下の方法が役立ちます:

- 家計簿をつける:収支を視覚化し、管理能力が向上します。

- 貯金の習慣:定期的に貯金を行うことで、金銭感覚が養われます。

- 投資の基礎を学ぶ:少額から投資を始めることで、リスクを知り、将来の資産形成につながります。

結論

若い世代が金融リテラシーを高めるためには総合口座の開設が大切です。15歳以上で親権者の同意があれば口座を開設できることは、早期の金融教育の機会を提供します。これにより、貯蓄や投資の経験を通じて、独立した金銭管理が可能になります。

また、利用規約やお金の管理教育を理解することも重要です。これらを通じて、若者たちの金銭感覚や管理能力が向上し、将来の資産形成に繋がることが期待されます。私たちがこの知識を持つことで、より良い金融未来を築いていけるはずです。