口座作るならどこか、皆さんは迷ったことありませんか?選択肢が多すぎて、どの銀行や金融機関が自分に最適なのか判断するのは難しいですよね。私たちも同じように悩んできましたが、正しい情報を得ることで、より良い選択ができることが分かりました。

口座作るならどこの重要性

口座を作る場所の選択は、私たちの資金管理や将来の金融計画にとって非常に重要です。選んだ銀行や金融機関のサービス、手数料、利率は、私たちの経済状況に直接影響を与えるからです。

例えば、次の点を考慮できます。

- 手数料: 銀行によって異なる維持費や振込手数料を調べましょう。

- 利率: 預金口座の利率が高いほど、私たちの資金が効率的に増えます。

- サービス: インターネットバンキングやATM利用の便利さは、私たちの生活を快適にします。

どの銀行が最適かは、各自のニーズによります。例えば、頻繁に海外送金を行う場合、国際的な手数料が低い銀行を選ぶべきです。また、普段から多くの現金を扱う場合、ATMの数や立地が重要です。

口座開設先を決定するとき、クチコミやレビューも大切です。他の利用者の体験を参考にすることで、私たちがどの銀行を選ぶべきかが見えてきます。

銀行口座の種類

銀行口座には、私たちのニーズに応じてさまざまな種類がある。各口座は異なる目的や特徴を持ち、選択肢の理解が重要である。

普通預金口座

普通預金口座は、日常的な取引が可能な最も一般的な口座である。この口座は、利息が付与されるため、少しの利率が得られる。しかし、引き出しや入金が自由にできるため、高い流動性を保つことができる。一般に、以下の特徴が存在する:

- 手数料が無料あるいは低額である場合が多い。

- ATM利用が便利で、24時間アクセス可能なことが多い。

- 振込や引き落としなど、さまざまな取引方法が使える。

この口座は、少額の貯蓄や日常の資金管理に利用される。

定期預金口座

定期預金口座は、一定期間資金を預けることで高い利息を生成する口座である。通常、この口座では、資金を数ヶ月から数年の期間、引き出せないようにすることで、より高い利率が得られる。具体的に言うと、以下の利点がある:

- 通常、普通預金よりも高い利率が設定されている。

- 期間満了後の一括払いで、利息も含まれる。

- 資金運用の計画的アプローチが可能。

ネット銀行の選択肢

ネット銀行の選択肢は多岐にわたります。利用する際は、手数料や金利などの具体的な要素を考慮することが重要です。

手数料の比較

手数料は、銀行口座を選ぶ上での重要な要素です。私たちは以下の手数料を注意深く比較できます。

- 口座維持手数料:多くのネット銀行が無料で提供する中、年間数百円の手数料を課す金融機関も存在します。

- 振込手数料:無料で提供している場合もあれば、1回あたり数百円の手数料を設定している場合もあります。

- ATM利用手数料:提携ATMの利用が無料の銀行も、多くのATMでの取引に手数料がかかることがあります。

口座を選ぶ際には、これらの手数料がどのように影響するかを評価する必要があります。

金利の比較

金利も口座選びの大きな決め手です。私たちは金利の特性を理解して、得られる利息を最大化できます。

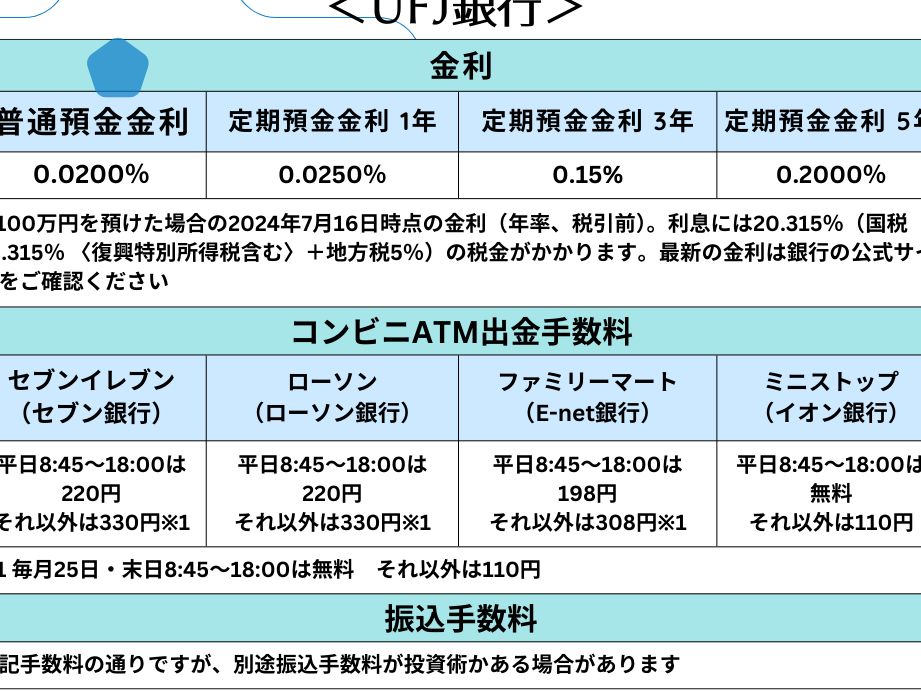

- 普通預金金利:通常、0.01%から0.1%の範囲であり、利息は小さいものの、流動性が高いのが特徴です。

- 定期預金金利:1年ものや3年ものの定期預金で、0.5%から1%を超える場合もあります。長期間資金を預けることで、より高い利利息が期待できます。

証券口座の利点

証券口座の開設には多くの利点があります。まず、低コストでの取引が可能です。多くの証券会社が手数料を抑えたプランを提供していて、私たちの資金運用を効率化します。また、幅広い商品に投資できます。株式、債券、投資信託など、多彩な金融商品へのアクセスが可能です。

さらに、オンライン取引により便利さが増します。取引時間に制約がなく、いつでもどこでも取引ができるため、私たちのライフスタイルに合わせた利用が可能です。また、リアルタイムでの情報提供が受けられます。これにより、迅速な意思決定が可能となり、投資機会を逃しにくくなります。

具体的な利点を挙げると、以下のような項目が含まれます。

- 資産形成が促進される:長期的な視点での資産運用が可能になり、将来のリターンを期待できます。

- リスク分散が容易:複数の金融商品へ投資することで、リスクを軽減できます。

- 税制優遇の可能性がある:特定口座を利用することで、税金を軽減できるケースもあります。

口座開設の手続き

口座開設は、必要なステップを理解することが大切です。まず、必要書類を準備します。一般的に必要な書類は以下の通りです。

- 本人確認書類: 運転免許証、マイナンバーカードなど

- 住所確認書類: 光熱費の請求書や住民票

- 印鑑: 一部の金融機関では印鑑の提出が求められる場合があります

次に、銀行や金融機関の窓口、およびオンラインで口座開設を選択できます。窓口での開設の場合、職員が手続きにあたり、不明点を直接質問できるため安心です。オンラインの場合、迅速な手続きが可能で、スムーズに口座が開設できます。

手続き中に、口座の種類を選択する必要もあります。普通預金口座は日常的な取引に便利で、利息がつきます。定期預金口座は期間を設定し、高金利を享受できるため、計画的な資金運用に適しています。興味のある口座を調べて、条件や利率を確認することが重要です。

さらに、各金融機関の手数料やサービス内容を比較することも忘れてはいけません。例えば、以下の手数料が一般的です。

- 口座維持手数料

- 振込手数料

- ATM利用手数料

これらを比較して、どの金融機関が自分たちのニーズに合ったサービスを提供しているかを判断しましょう。また、金利も比較が必要です。普通預金は通常0.01%から0.1%、定期預金は比較的高金利を得られることがあります。

Conclusion

口座を開設する際の選択は私たちの経済生活に大きな影響を与えます。銀行や金融機関のサービスや手数料をしっかり比較し、自分たちのニーズに合った選択をすることが重要です。特にネット銀行の利便性や証券口座のメリットを考慮することで、資産運用の幅が広がります。

正しい情報をもとに判断し、賢い選択を行うことで、私たちの将来の金融計画をより良いものにしていきましょう。口座開設の手続きもスムーズに進められるよう、必要な書類を整えておくことを忘れずに。私たちの金融ライフを充実させるための第一歩を踏み出しましょう。