私たちが日常生活でお金を管理する上で、銀行口座は欠かせない存在です。しかし、口座何個まで作れるのか、皆さんは考えたことがありますか? 銀行によって異なるルールや制限があるため、実際にどれだけの口座を持てるのかは意外と知られていないことが多いです。

口座の種類

私たちは、口座について知っておくべきさまざまな種類を紹介します。ここでは、普通口座、定期預金口座、投資口座について詳しく説明します。

普通口座

普通口座は、最も一般的な銀行口座で、日常の金融取引に利用されます。資金の出入金が自由で、キャッシュカードを使ってATMでの引き出しや振込が可能です。普通口座の利息は通常低いですが、残高を気にせず自由にお金を使える点が魅力です。多くの銀行では、手数料が少ないか、無料で利用できるため、日常生活に適しています。

定期預金口座

定期預金口座は、一定期間お金を預け入れることで、より高い利息を得られる口座です。資金の流動性は低いですが、その分高い利息が魅力です。定期預金は、例えば1ヶ月から数年まで設定でき、長いほど利率が上がる傾向があります。銀行ごとに異なる金利や条件があるため、比較検討が重要です。

口座の開設限度

銀行口座の開設限度は、法律や銀行ごとに異なる規定があるため注意が必要です。口座の種類によっても、作れる口座数は変わります。

法律による制限

日本の法律では、口座開設に対する明確な制限は定められていない。個人が開設できる口座は基本的に無制限だが、特定の条件を満たす必要がある場合もある。例えば、マネーロンダリング防止の観点から、各銀行は顧客の身元確認を厳格に行っていることが多い。そのため、口座を開設する計画がある場合は、必要書類をあらかじめ準備しておくことが重要だ。

銀行ごとの制限

銀行によって、開設できる口座数には独自のポリシーがある。以下は一般的な制限の例です。

- 三菱UFJ銀行:個人名義で最大5口座まで開設可能。

- みずほ銀行:特に制限なし、ただし利用目的に合った口座を勧められることがある。

- ゆうちょ銀行:通常の預金口座と定期預金口座で最大3口座とされている。

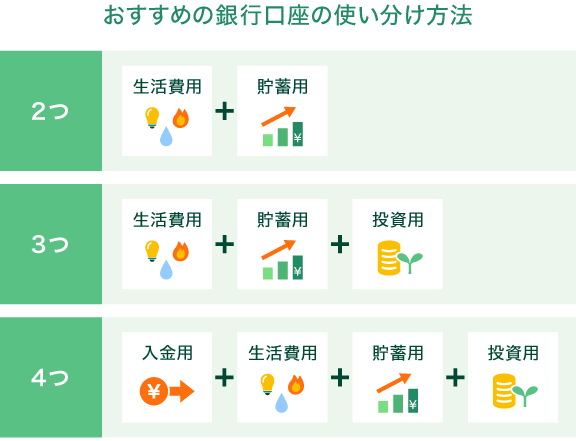

口座開設のメリット

銀行口座を開設することにはさまざまなメリットがあります。特に、複数の口座を持つことで、私たちの資産管理がより柔軟になります。

資産管理の多様性

口座を複数持つことで、資産を目的に応じて分けることができます。例えば、日常の支出用口座、貯金専用口座、投資用口座を分けると、管理が簡単です。以下のポイントが特に重要です。

目的が明確になると、資産運用が効率的になります。

リスク分散

複数の口座を持つことでリスクを分散できます。たとえば、銀行の倒産リスクや口座への不正アクセスのリスクを低減します。それぞれの銀行には異なる特性があるため、以下の点も考慮に入れます。

口座開設のデメリット

銀行口座を複数開設することにはデメリットも存在する。これから手数料の増加と管理の手間について詳しく見ていく。

手数料の増加

複数の口座を持つことで手数料が増加する可能性がある。例えば、多くの銀行は月々の維持手数料を設定している。各口座が手数料の対象となるため、知らず知らずのうちに支出がかさむこともある。特に、口座残高が一定以下になると手数料が発生する銀行もある。このような場合、口座の維持に必要な最低残高を常にチェックすることが求められる。

結論

銀行口座の開設は私たちの資産管理において非常に重要です。複数の口座を持つことで、資金の流動性を保ちながらリスクを分散することができます。各銀行のポリシーや口座の種類を理解することで、より効果的な管理が可能になります。

ただし、手数料や最低残高の条件も考慮しなければなりません。私たちのニーズに合った口座を選ぶことで、より良い金融環境を築くことができるでしょう。しっかりと情報を集めて、賢い選択をしていきたいですね。