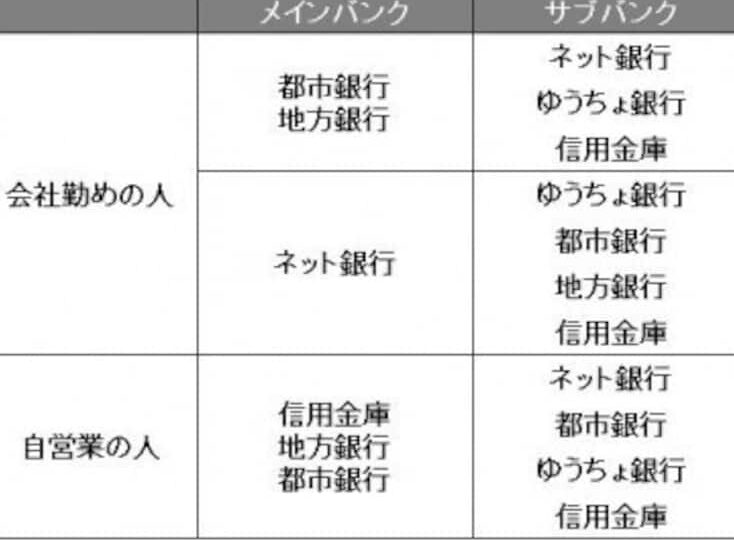

私たちが日常生活で使う銀行口座。何個あれば十分なのでしょうか? 口座何個あればいい という疑問は、多くの人にとって重要なテーマです。複数の口座を持つことで、資産管理や支出の管理が楽になる一方で、管理が煩雑になることもあります。

口座の種類と特徴

口座の種類は多様で、それぞれ特有の特徴があります。これらの口座を理解することで、資産管理が簡単になります。

普通預金口座

普通預金口座は、日常的な取引に最適な口座です。流動性が高く、いつでも引き出しが可能です。多くの銀行で提供され、金利は低めのことが一般的です。例えば、月に一度の給料入金や、公共料金の支払いに利用します。手数料が無料な場合もあるため、コストを抑えながら利用できるメリットがあります。

定期預金口座

定期預金口座は、一定期間資金を預け入れる口座です。一般的に金利が普通預金より高く、期間に応じた利子を得られます。例えば、1年や3年の契約で、早期引き出しにはペナルティが課せられることがあります。長期的な資産形成を考えるときに有効です。また、目標金額を設定する際にも便利です。

複数口座のメリット

複数の口座を持つことには多くの利点があります。特に、資産管理や使用目的に応じた明確さが得られます。

資産の分散

複数の口座を利用することで、資産を効果的に分散可能です。例えば、普通預金口座、定期預金口座、そして投資用口座を組み合わせることで、それぞれの口座の特徴を最大限に活かせます。流動性を重視する普通預金口座に日常的な支出を預け、高金利の定期預金口座には余裕資金を預けるなど、役割を明確に分けられます。こうした資産の分散は、リスク管理にもつながります。

口座を使い分けるポイント

口座を使い分けるポイントを理解することで、資産管理がさらにスムーズになる。我々は、各口座の役割を明確にし、最適な運用方法を見つける必要がある。

日常的な支出

日常的な支出のためには、普通預金口座が最適である。普通預金口座は、流動性が高く、すぐに引き出せる。また、以下の点が重要だ。

- 利用頻度: 頻繁に使う支出のために、この口座を利用する。

- 手数料: 無料のATM引出しがある金融機関を選ぶ。

- 管理の簡単さ: 明細が見やすく、使いやすいアプリを活用する。

これにより、日常の支出管理が効率的になる。

貯蓄や投資

貯蓄や投資には、それぞれの目的に合った口座を持つ必要がある。定期預金口座や投資用口座が役立つ。以下のポイントに留意する。

- 定期預金口座: 高金利を狙うなら、この口座が適している。余裕資金をここに預ける。

- 投資用口座: 資産を増やしたいなら、株式や投資信託を扱う口座を開設する。市場の動向を常にチェックする。

- リスク分散: 異なる投資対象に資金を分けることで、リスクを軽減する。

口座を持つ際の注意点

口座を持つ際には、いくつかの重要な注意点が存在します。これらを理解することで、資産管理がより効果的になります。

手数料について

口座に関する手数料は常に考慮すべき要素です。定期預金口座や普通預金口座には、口座維持手数料や取引手数料がかかる場合があります。また、ATM使用時の手数料も口座選びのポイントとなります。以下は、手数料に関する重要な点です。

手数料は長期的に支出に影響を与えるため、口座選択時には確認が欠かせません。

セキュリティ対策

口座を持つ際のセキュリティ対策は不可欠です。フィッシング詐欺や不正アクセスのリスクが存在するため、安全性を確保するための手段を講じる必要があります。具体的には、次のような対策が挙げられます。

結論

私たちが口座を持つ際には、目的に応じた適切な数を選ぶことが重要です。複数の口座を持つことで資産管理がしやすくなりそれぞれの口座の特性を活かすことができます。例えば、日常の支出には普通預金口座を利用し、余裕資金は定期預金口座に預けることでリスクを分散できます。

ただし、口座数が増えると管理が複雑になる可能性もあります。そのため、手数料やセキュリティ対策を考慮しながら、自分たちに最適な口座の数を見極めることが大切です。これにより、私たちの資産管理がより効果的になるでしょう。