私たちは、日常生活での資金管理をスムーズにするための手段として「口座振替」の重要性に注目しています。口座振替とは、定期的な支払いを自動的に行う仕組みであり、特に光熱費や保険料の支払いに便利です。このシステムを利用することで、支払いの手間を省き、忘れることもなくなります。

口座 振替 の定義

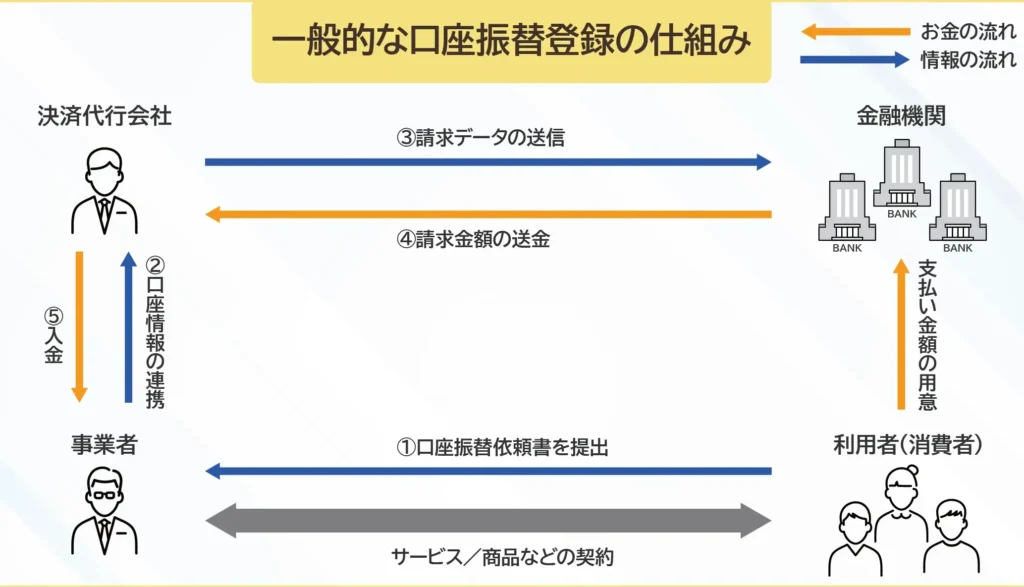

口座振替とは、銀行口座から自動的に一定金額を引き落とす仕組みを指します。この方法を利用することで、私たちの支払いの手間を軽減できます。具体的には、主に光熱費や保険料といった定期的な支払いに広く活用されています。

仕組みと特徴

口座振替の仕組みは、以下のような特徴を持っています。

- 自動引き落とし: 同意した金額が、指定した日付に自動的に引き落とされます。

- 安心感: 支払いを忘れる心配がなくなり、定期的な支払い管理が簡単です。

- 手続きの簡易化: 一度設定すれば、更新や変更は必要最小限です。

このように、口座振替は私たちの生活をより便利にしてくれます。さらに、手数料が安い場合が多く、経済的な面でも貢献します。

利用される場面

口座振替は以下の場面で特に利用されています。

- 光熱費: 電気やガス、水道料金など、毎月の支払いが必要な分野。

- 通信料金: 携帯電話やインターネットの月額料金にも広く使用されています。

- 保険料: 生命保険や自動車保険など、定期的な保険料の支払いにも最適です。

- サブスクリプションサービス: 定期的に利用するサービスの料金も、口座振替での支払いが多いです。

口座 振替 のメリット

口座振替には多くのメリットがあります。特に、その便利さと経済的効果が評価されているポイントです。

手数料の削減

口座振替のひとつの大きなメリットは手数料の削減です。多くのサービス提供者が、口座振替を利用することにより手数料を安く設定しています。たとえば、光熱費や通信料金の支払いで、口座振替を選ぶことで、振込手数料が無料になる場合があります。また、定期的な支払いを一元管理することで、追加費用を抑えることも可能です。

口座 振替 のデメリット

口座振替には便利さがありますが、いくつかのデメリットも存在します。ここでは、そのリスクや注意点について説明します。

リスクと注意点

口座振替を利用する際には、数々のリスクや注意点があります。まず、自動引き落としのため、残高不足が発生すると引き落としができず、延滞料金が発生する可能性があることです。また、不正利用のリスクも考慮する必要があるため、定期的に口座や取引明細を確認することが大切です。さらに、手続きの取り消しや変更が難しい場合もあるため、注意が必要です。さらに、指定された期間内に解約する場合、手続きが煩雑になることもあるため、事前の確認が求められます。

口座 振替 の手続き

口座振替を利用する際には、手続きが必要です。この手続きを正しく行うことで、自動引き落としをスムーズに実現できます。

必要な書類

口座振替を申し込むためには、いくつかの書類が必要です。具体的には下記の書類を準備してください。

- 銀行口座の通帳またはキャッシュカード

- 身分証明書(運転免許証、パスポートなど)

- 口座振替依頼書(サービス提供者から入手可能)

これらの書類を用意することで、手続きが円滑に進みます。

申請方法

口座振替の申請方法は、次の手順に従います。まずは、サービス提供者から申請用紙を取得しましょう。その後、必要事項を記入し、準備した書類とともに提出します。我々がまず行うべきは、書類の不備がないか確認することです。次に、郵送または対面で提出します。提出後、数日以内に口座振替の開始が確認できます。

結論

口座振替は私たちの生活をより便利にし資金管理を効率化する優れた手段です。自動引き落としによって支払いを忘れる心配がなくなり、手続きも簡単です。光熱費や保険料など、様々な場面で利用できることから、経済的なメリットも享受できます。

ただし、残高不足や不正利用のリスクには注意が必要です。定期的に口座や取引明細を確認することが重要であり、手続きの際には必要な書類を忘れずに準備しましょう。私たちが口座振替を上手に活用することで、日常生活をさらに快適にすることができるでしょう。