私たちの生活に欠かせない存在の銀行口座。最近では、1人が持てる銀行口座の数について疑問を持つ人が増えています。**銀行口座は何個まで持つことができるのか?**その答えは、私たちのライフスタイルや金融管理に大きく影響します。

この記事では、**銀行口座を1人何個持つことができるのか**について詳しく解説します。複数の口座を持つメリットやデメリット、そしてそれに伴う注意点もお伝えします。口座の管理は意外と難しいものですが、正しい知識があれば、私たちの資産運用がよりスムーズになります。

銀行口座の種類

銀行口座にはいくつかの種類があり、それぞれ異なる目的や特長があります。私たちは、主要な口座の種類について詳しく見ていきます。

普通口座

普通口座は、日常的な取引に最も一般的に利用される口座です。この口座は、預金の引き出しや振込、給与の振込先としてよく使われます。普通口座の特徴は以下の通りです。

- 利息が付与される: 普通口座には少額の利息が付きますが、定期預金ほど多くはありません。

- 引き出し制限がない: 引き出し回数に制限がないため、必要に応じていつでもお金を引き出せます。

- 手数料が発生する場合がある: 一部の銀行では、一定の条件を満たさないと手数料がかかることがあります。

定期口座

定期口座は、特定の期間預けることで、通常より高い利息を得ることができる口座です。この口座には、いくつかの重要な特長があります。

- 高い利息: 定期預金は一般的に普通口座よりも高い利息が付与され、資産運用に役立ちます。

- 引き出しの制限: 預け入れたお金は、満期になるまで引き出せないため、長期間の資金プランに適しています。

- 選択肢が豊富: 期間や金利に応じた多くのプランが用意されており、私たちのニーズに合わせて選べます。

投資口座

投資口座は、株式や投資信託などの金融商品を売買するための口座です。この口座は、資産を増やすための重要な手段です。

- 多様な投資商品: 投資口座では株式、債券、投資信託など、さまざまな商品の取引が可能です。

- リスク管理が肝心: 投資にはリスクが伴うため、十分な知識と戦略が必要です。

- 資産形成をサポート: 長期的な視点で投資を行うことで、資産を増やす手助けとなります。

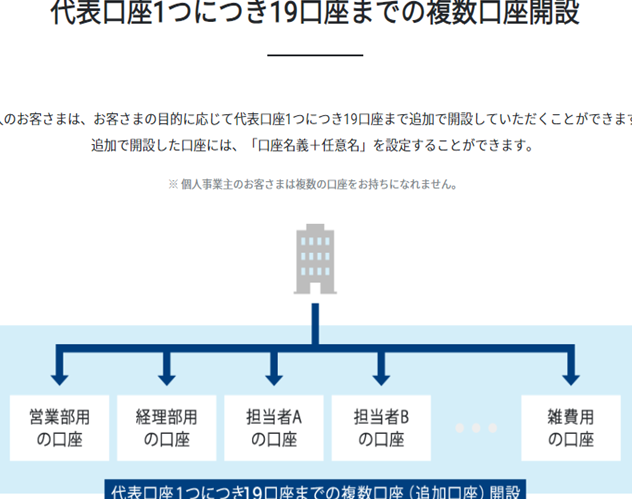

銀行口座の数量制限

銀行口座の数量には、法律や銀行のポリシーによって制限がある。日本では、法律上の明確な上限が存在しないが、口座数を増やす際には注意が必要だ。私たちが持っている銀行口座の数は、実質的に各金融機関の方針や取引履歴に影響される。したがって、各人が何口座を持てるかは個人の状況による。

法律上の制限

日本では、銀行口座の数に対する法律上の制限が存在しない。これは、私たちが複数の口座を持つことができる状況を反映している。しかし、多くの金融機関は、資金洗浄防止やリスク管理の観点から、特定の基準を設けていることがある。これにより、新設口座の審査が厳しくなる可能性があるため、十分な確認が求められる。

銀行ごとの方針

各銀行は、自社のポリシーに基づき口座の開設に関する方針を定める。特に以下の点が考慮されることが多い。

複数口座のメリット

複数の銀行口座を持つことには、さまざまなメリットがあります。資産の効率的な管理や目的別の口座利用が可能になるからです。

資産管理の効率化

資産管理が効率化することで、資産の状況を一目で把握できます。例えば、以下のような方法があります。

- 貯蓄と支出の分離:日常の支出用口座と貯蓄用口座を分けることで、それぞれの目的を明確にできる。

- 目的別の口座設置:旅行資金や緊急資金など、目的に応じて口座を設定することで、計画的にお金を管理できる。

- 透明性の向上:各口座の取引を個別に確認できるため、無駄な出費を抑えやすくなる。

目的別の口座利用

多目的に口座を利用することで、資産活用の幅が広がります。具体的には次のような活用法があります。

- プロジェクト資金の確保:新たなビジネスや大型の購入に備え、特定の口座に資金を集められる。

- リスク分散:異なる銀行に口座を持つことで、資産の安全性を高めることができる。特に、異なる金融機関での預金保護が有効。

- 利息の最大化:定期預金用の口座を複数持つことで、より高金利のプランを選択可能になる。

複数口座のデメリット

複数の銀行口座を持つことには、いくつかのデメリットがあります。管理が難しくなることや、追加の手数料が発生する可能性があります。

管理の手間

管理の手間は大きなデメリットです。複数の口座を持つと、それぞれの口座の残高や取引履歴を常に把握する必要があります。以下のような状態になります。

- それぞれの口座への定期的なチェックが求められる。

- 取引明細書の確認が多くなり、混乱しやすい。

- 口座ごとの条件や制限が異なるため、特別な注意が必要。

これらの要素が影響し、資産管理に困難をもたらします。

手数料の発生

手数料は重要な要素であり、複数の口座を持つと追加の費用が発生することがあります。例如、取引手数料や維持手数料がそれに該当します。

- 各銀行で異なる手数料体系があるため、事前に確認が不可欠。

- 口座の維持にかかる費用が、資産形成を阻害することがある。

- 手数料が意外に高く、全体のコストが蓄積しやすい。

結論

銀行口座を複数持つことには多くの利点がある一方で管理の難しさや手数料の発生といったデメリットも伴います。私たちは目的に応じて口座を使い分けることで資産管理の効率を高めることができますがそれには注意が必要です。

各銀行の方針や取引履歴が影響するため自分の状況を理解し適切な口座数を選ぶことが大切です。これからの資産運用においては知識を活かしながら賢く口座を利用していきたいものです。