私たちは、銀行口座を利用する際に、その種類について考えることが重要だと感じています。口座種目とは、銀行が提供するさまざまな口座の種類を指し、それぞれが異なる目的や機能を持っています。 どの口座を選ぶべきか迷うことも多いですよね。私たちの選択は、将来の資産管理や貯蓄に大きな影響を与えることがあります。

口座種目とは

口座種目とは、銀行が提供するさまざまな種類の口座を指します。これらの口座は、私たちの資産管理や貯蓄の目的に合わせた機能が備わっています。例えば、以下のような口座があります。

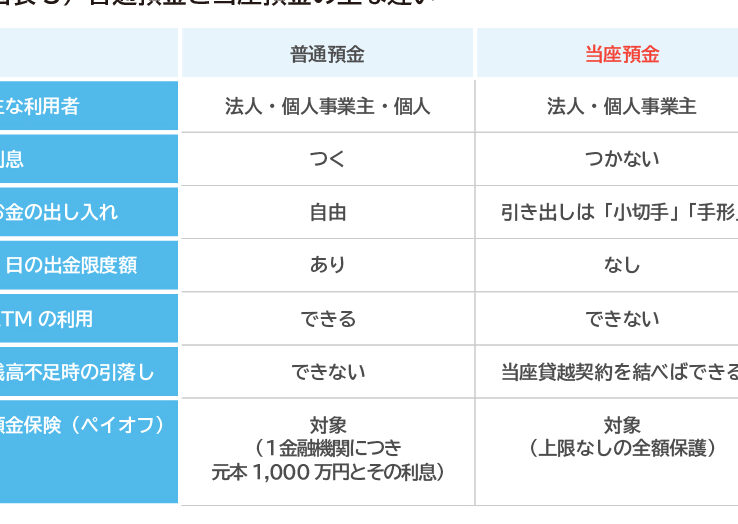

- 普通預金口座: 日常の取引をスムーズに行うための基本的な口座です。利息がつくことが多く、簡単に引き出しや振り込みができます。

- 定期預金口座: ある期間お金を預けることで、高い利率が得られる口座です。資金を固定することで、安定した利息収入が期待できます。

- 貯蓄口座: 貯蓄を促進するために設計されており、普通預金よりも利息が高いことが一般的です。引き出しに制限がある場合もあります。

- 外貨預金口座: 外貨での預金が可能で、為替レートの変動を利用した資産運用ができます。リスクも伴いますが、投資機会を広げます。

主要な口座種目

口座種目には、それぞれ異なる機能と目的があります。以下に代表的な口座種目を紹介します。

普通預金口座

普通預金口座は、日常の資金管理に向いています。取引がスムーズで、いつでも引き出し可能です。利息がつくことが一般的で、必要な時に出入金ができる便利さがあります。しかし、利息は定期預金口座と比べると低めです。

定期預金口座

定期預金口座は、一定期間お金を預けることで高い利率が得られます。預け入れ期間に応じて利息が変わるため、長期にわたって資産を運用したい場合に適しています。一般的に、短期間よりも長期間の預け入れが利息は高くなります。また、資金を固定することで、自己の資産形成を促進します。

口座種目の選び方

口座を選ぶ際には、いくつかの重要なポイントを考慮する必要があります。目的や特徴に基づいて、自分たちに最適な口座を見つけることが重要です。

目的に応じた選択

目的によって選ぶべき口座は異なります。例えば、日常の取引が主な目的なら、普通預金口座が適しています。一方で、資産運用や将来の目標に向けた成熟したプランを立てる場合、定期預金口座がオススメです。貯蓄を重視する場合は、貯蓄口座が役立ちます。また、外貨運用を希望する場合、外貨預金口座を選択することで、他の資産クラスに分散投資できます。

手数料と利息の比較

口座を選ぶ際には、手数料と利息が重要な要素です。通常、普通預金口座は低い利息を提供する代わりに、手数料が無料または低額であることが一般的です。定期預金口座は、高い利息が期待できるが、預け入れ期間に応じた手数料が発生することがあります。貯蓄口座では、普通預金よりも高い利息が付くことが多いですが、手数料がかかる場合もあります。外貨預金口座については、為替手数料や管理手数料を含めて計算する必要があります。

| 口座種目 | 手数料 | 利息 |

|---|---|---|

| 普通預金口座 | 無料または低額 | 低め(通常0.01%〜0.1%) |

| 定期預金口座 | 場合による | 高め(1%〜3%) |

| 貯蓄口座 | 場合による | 中程度(0.5%〜1.5%) |

| 外貨預金口座 | 為替手数料あり | 為替に依存 |

口座種目のメリットとデメリット

口座種目には、それぞれ特有のメリットとデメリットが存在します。そのため、選択する際にはどのような点に注意が必要か理解しておくことが大切です。

メリット

- 普通預金口座は、現金の流動性が高く、自由に資金を引き出せるため、日常の取引に便利です。

- 定期預金口座では、高い金利が得られることが特徴で、長期的な預け入れが可能なため資産運用に適しています。

- 貯蓄口座は、通常の普通預金口座よりも利息が高く設定されているため、少しでも資産を増やしたい人にとって魅力的です。

- 外貨預金口座は為替変動を利用することで、大きな利回りが期待でき、国際的な資産運用に興味のある方に最適です。

デメリット

- 普通預金口座は、利息が低く、資産を大きく増やすのには不向きです。

- 定期預金口座は、預け入れ期間中に資金が拘束されるため、急な出費への対応が難しくなります。

- 貯蓄口座は、通常手数料がかかることがあり、実質的な利息が減少する場合があります。

- 外貨預金口座は、為替リスクが高く、変動が激しい市場では損失を被る可能性があるため注意が必要です。

口座開設の流れ

口座開設にはいくつかのステップがあり、各銀行によって手続きが異なる場合もある。一般的な流れを以下に示す。

- 銀行の選択

さまざまな銀行のサービスや手数料を比較し、最適な銀行を選ぶ。

- 必要書類の準備

身分証明書(運転免許証、健康保険証など)や住所証明書(公共料金の領収書など)を用意する。

- 申し込み手続きの実施

銀行窓口やオンラインで口座開設の申し込みを行う。申し込みフォームに必要事項を記入する。

- 審査の待機

申し込み内容に基づく審査が行われ、通常は数日から1週間程度で結果が通知される。

- 口座の開設

審査が通れば、口座が開設され、通帳やカードが発行される。

- 初回の入金

口座を利用するためには、初回の入金が求められることがあるため、事前に確認する。

結論

口座種目の選択は私たちの資産管理において非常に重要です。各口座には独自の特徴と利点があり、目的に応じて最適なものを選ぶことが求められます。日常の取引から資産運用まで、私たちのニーズに合った口座を見つけることが成功への第一歩です。

手数料や利息をしっかり比較しながら、自分に合った口座を選ぶことで、将来の目標に向けた資産形成が可能になります。賢い選択をすることで、私たちの金融生活はより豊かになるでしょう。