私たちが投資を始めるとき、特定口座の利用は大きな助けになります。しかし、**特定口座は何個まで開設できるのか**という疑問を持つ方も多いでしょう。特定口座の数には制限があるのか、またその理由は何なのかを理解することは、私たちの投資戦略にとって重要です。

特定口座の概要

特定口座は、投資家が金融商品を管理するための便利な手段です。特定口座を利用することで、取引の際の税務手続きを簡素化できます。具体的には、特定口座内の損益通算が可能になり、申告が不要です。これは特に、個人投資家にとって重要なメリットです。

特定口座には、以下のタイプがあります:

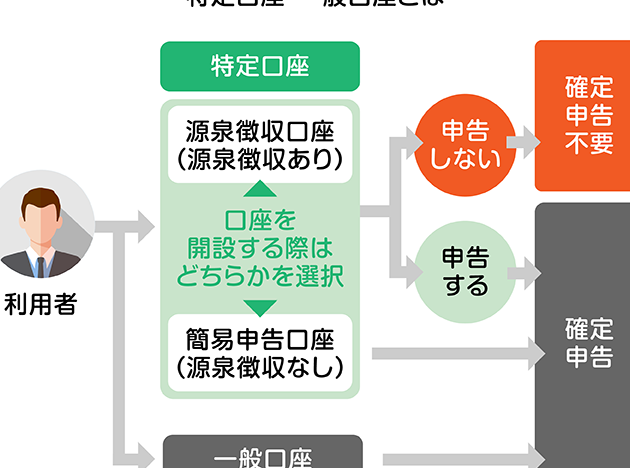

- 源泉徴収あり口座:ここでは、利益に対して税金が自動的に引かれます。私たちが税務申告を行う必要がなく、手間が少ないです。

- 源泉徴収なし口座:利益が出た場合、私たち自己申告が必要です。この場合、投資家が税金を自分で管理しなければならない点に注意が必要です。

さらに、特定口座は、個人投資家にとって以下の利点があります:

- 運用管理が容易:取引履歴や評価損益が一目でわかります。

- 明確な税金管理:税務上のトラブルリスクを軽減できます。

- 利用の柔軟性:複数の金融機関で口座を開設できるため、投資戦略に応じて柔軟に対応可能です。

特定口座の種類

特定口座には、主に二つの種類が存在します。「源泉徴収あり口座」と「源泉徴収なし口座」です。それぞれの特徴を理解することで、投資戦略の選択肢が広がります。

一般口座

一般口座は、税金の計算が自己責任となる口座です。この口座を利用する際、私たちは売買の履歴を管理し、必要な申告を自分で行います。たとえば、以下の点が一般口座の特徴です。

- 税金の手続きが複雑で、確定申告が必要

- 利益や損失の計算を自分で行わなければならない

- 税務上のミスが発生しやすい

一般口座を選ぶことにより、自由度が増しますが、税務管理の手間も増えるということを覚えておきましょう。

もっぱら口座

もっぱら口座では、税金が事前に源泉徴収されるため、私たちは手続きが簡素化されます。この口座の利用においては、以下のメリットがあります。

- 売買があるたびに税金が差し引かれる

- 確定申告が不要になる場合が多い

- 後で税務上のトラブルが発生するリスクが低減

特定口座の数制限

特定口座の数には明確な制限が存在します。日本で一人当たり開設できる特定口座は最大で3口座です。この制限は、税務上の管理を容易にし、投資家が情報を把握しやすくするために設けられています。

一人当たりの口座数

特定口座は、投資家が異なる金融機関で開設できます。ただし、同一の金融機関で複数の特定口座を開設することはできません。このため、私たちは異なる口座で投資戦略やリスク分散を行えます。例えば、3つの異なる金融機関でそれぞれ特定口座を開設することが可能です。この制限により、効果的な管理と税務処理が実現します。

複数口座の管理

複数の特定口座を管理する際には、いくつかのポイントを押さえることが重要です。まず、各口座の取引履歴や税務情報を整理し、常に把握しておく必要があります。私たちは以下のような方法で管理をサポートできます:

特定口座のメリット

特定口座は、投資家にとって多くのメリットを提供します。主な利点には、税務処理の簡素化や運用管理の効率化があります。特に、税金が自動的に計算されるため、厳密な計算を自分で行う必要がなくなります。投資先の損益を把握しやすくなることが、資産運用の向上にもつながるでしょう。

複数の特定口座を開設することで、リスク分散の戦略が取れます。異なる金融機関で口座を開くことで、それぞれの口座の取引スタイルや商品を生かした資産運用が可能です。また、複数の資産クラスに投資することで、全体的なリスクを低減できます。例えば、株式口座と債券口座を持つことで、マーケットの変動に強い投資戦略が築けます。

また、特定口座は運用の透明性を向上させます。各口座において情報を整理することで、利益や損失をクリアに把握できます。この情報は、将来の投資判断に活かすことができるため、戦略的な選択をサポートします。

さらに、特定口座は税務上のトラブルリスクを軽減します。源泉徴収ありの口座を選択すると、税金が自動で引かれるため、税務署との対立を避けやすくなります。そのため、安心して投資に集中できます。

特定口座のデメリット

特定口座にはいくつかのデメリットがあります。まず、口座の数に制限があるため、多くの投資を一つの口座で行うことが難しくなる。たとえば、三つの特定口座を持つ場合、それぞれの口座で管理する必要が生じ、手間が増えることがあります。また、同一金融機関での複数口座の開設は禁止されているため、運用スタイルが制約される可能性があります。

次に、税務処理が自動化されている一方で、複雑な取引を行う場合には完全に安心できない。特に、税務情報が各金融機関に分散されていると、全体の状況を把握するのが難しくなります。このように、情報の整理や確認が必要になることもあります。

さらに、利益が発生するたびに課税されるため、運用益が減るリスクが存在する。特に、短期的な取引を多く行う場合、税金の影響を受けやすくなります。たとえば、短期での売買を繰り返す投資家には不利な面があるでしょう。

結論

特定口座の利用は投資家にとって大きなメリットをもたらします。最大3口座という制限は、税務管理を簡素化し、投資戦略を明確にするための重要な要素です。異なる金融機関での口座開設により、リスク分散や運用スタイルの多様化が可能になります。

ただし、特定口座にはデメリットも存在し管理の手間が増えることがあります。私たちは、特定口座を適切に活用しつつ、各口座の運用状況をしっかり把握することで、より良い投資判断を下すことができるでしょう。これからの投資活動において、特定口座の特性を理解し、賢く活用していきたいですね。