私たちが資産を増やす方法を考えるとき、税金は避けられない課題です。しかし、**非課税口座とは、税金を気にせずに資産運用ができる特別な口座**であることをご存知ですか?この口座を利用することで、私たちはより効率的にお金を増やすチャンスを得られます。

非課税口座とは

非課税口座は、税金の負担を軽減するための特別な金融口座です。この口座を通じて得た利息や配当金、キャピタルゲインは課税されません。以下に、非課税口座の主な特徴を示します。

- 選択肢の多様性: 非課税口座には、一般NISAやつみたてNISAなど、複数の種類があります。これにより、投資スタイルに合った口座を選ぶことができます。

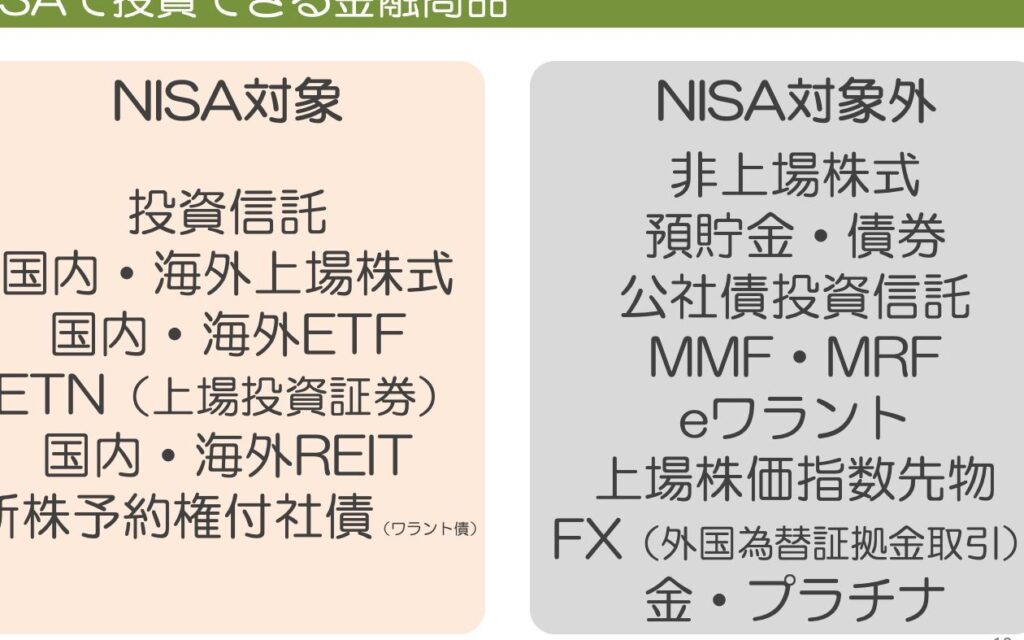

- 投資対象の幅広さ: 非課税口座で購入できる資産には、株式や投資信託、債券などがあります。さまざまな商品に投資することで、リスクを分散できるでしょう。

- 利用限度額: 一般NISAでは年間120万円、つみたてNISAでは年間40万円の限度額があります。この制限を考慮して資産運用を行う必要があります。

- 期限の設定: 非課税期間は5年(一般NISA)または20年(つみたてNISA)です。運用期間を見越して計画的に投資を進めることが重要です。

非課税口座の種類

非課税口座にはいくつかの種類があります。これらの口座を利用すると、税金を気にせず資産運用が可能です。以下に主要な非課税口座の種類を説明します。

NISA(少額投資非課税制度)

NISAは、少額投資のための非課税制度です。この制度では、年間120万円までの投資に対して得られる利息や配当金が非課税になります。投資対象は株式や投資信託など多岐にわたります。非課税期間は5年間です。一般NISAとは異なり、つみたてNISAは積立型の投資に特化しています。資産を増やすうえでの有効な手段です。

つみたてNISA

つみたてNISAは、長期的な資産形成を目的とした制度です。年間40万円までの投資が可能で、こちらも利息や配当金は非課税です。非課税期間は20年間で、主に投資信託が対象となります。少額を積み立てることで、リスクを分散しやすく、長期での資産形成に最適です。

イデコ(個人型確定拠出年金)

イデコは自分で積み立てる年金制度です。個人で掛金を設定し、その運用益が非課税であるため、資産を効率的に増やすことができます。掛金の上限は人によって異なりますが、一般的には年間144万円までとなっています。イデコは老後資金を構築するための有力な手段として注目されています。

非課税口座のメリット

非課税口座には多くのメリットがあります。税金が軽減されるだけでなく、投資の自由度も向上します。

税金の軽減

非課税口座によって課税が免除されるため、投資から得られる収益がそのまま手元に残ります。一般的な口座では、得た利息や配当金、キャピタルゲインのすべてに課税されることが多いですが、非課税口座ではこの負担が軽減されます。例えば、一般NISAを利用すると、年間120万円までの投資収益は非課税です。このように、税金が軽減されることにより、資産を効率よく増やすことが可能になります。

非課税口座のデメリット

非課税口座には利点が多いが、デメリットも存在する。特に注意が必要なポイントがいくつかある。

利用限度額の制限

非課税口座には、年ごとの利用限度額がある。一般NISAは120万円、つみたてNISAは40万円という制限が設定されている。したがって、大きな資産を一度に運用することができず、計画的な投資が求められる。たとえば、資産運用を考える際に、これらの限度額内での投資だけでは、不足感を感じることもあるだろう。

Conclusion

非課税口座は資産運用において非常に有効な手段です。税金を気にせずに投資を行えるため、私たちの資産を効率的に増やすチャンスが広がります。一般NISAやつみたてNISAなどの選択肢を上手に活用することで、計画的な資産形成が可能です。

ただし限度額や運用方法には注意が必要です。私たちがこれらの口座を理解し適切に利用することで、税金の負担を軽減しながら、より良い未来を築いていけるでしょう。