私たちの日常生活に欠かせない銀行口座。銀行口座何個作れるか、気になったことはありませんか? 口座の数は、資産管理や生活の便利さに大きな影響を与えます。特に複数の口座を持つことで、貯金や支出を明確に分けることができ、より効果的な管理が可能になります。

銀行口座の種類

銀行口座にはさまざまな種類が存在し、それぞれ異なる目的や特徴があります。口座を選ぶ際には、自分たちのニーズに合った種類を理解することが重要です。

普通預金口座

普通預金口座は、頻繁に利用できる口座であり、利便性が高いです。この口座では、以下の特長があります。

- 引き出しや振込が簡単

- 利息が発生するが、低いことが一般的

- ATMでの利用が便利

普通預金口座は日常的な支出管理に適しています。

定期預金口座

定期預金口座では、一定期間お金を預けることで、より高い利息を得られます。以下が主な特徴です。

- 利息が普通預金より高い

- 預入期間を選択できる

- 引き出しに制限がある

この口座は、貯蓄を増やしたいと考えている方に向いています。

外貨預金口座

外貨預金口座は、外国通貨でお金を管理できる口座です。特に、外国通貨で貯蓄をする際には、次の点に注意が必要です。

- 為替リスクが伴う

- 金利が異なる場合がある

- 外貨の選択肢が豊富

銀行口座の開設数

銀行口座の開設数には、さまざまな要因が影響します。主に、法律上の制限と銀行ごとのルールに分けて考えることができます。

法律上の制限

日本国内では、法律による銀行口座の開設数に明確な制限はありません。ただし、金融機関ごとに独自のルールを持つことが多く、本人確認や信用情報の審査が行われます。また、口座を持つことで税務申告の義務が生じる場合があるため、注意が必要です。法律や税務の観点から、開設する口座の数は実際の運用と整合性が取れている必要があります。

銀行ごとのルール

各銀行には、口座開設に関する特有のルールがあります。例えば、

- 開設手続き: 銀行によって必要書類が異る。身分証明書や住所証明書が一般的です。

- 口座の種類: 普通預金口座、定期預金口座など、目的に応じて様々な種類がある。

- 利用条件: 一部の銀行では、一定額以上の取引や残高が必要な場合がある。

複数口座のメリット

複数の銀行口座を持つことは、私たちの資産管理にさまざまな利点をもたらします。その中でも特に重要な点は以下の通りです。

資産管理の効率化

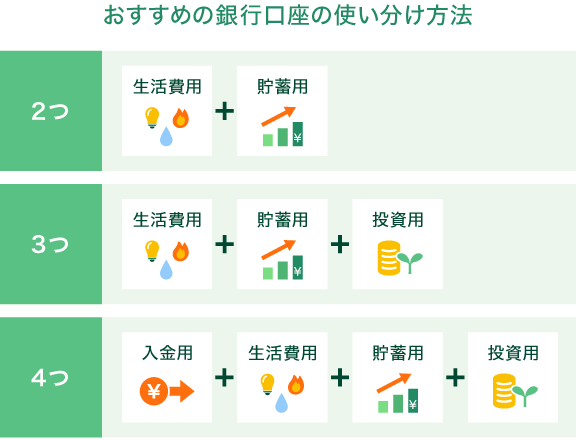

複数口座を使うことで、異なる目的に応じた資金の分配が容易になる。たとえば、生活費用、貯蓄、投資資金をそれぞれ別の口座に分けて管理することができます。これにより、支出の追跡がしやすくなり、計画的な資産管理が実現します。また、各口座の取引履歴を見ることで、どこにお金を使っているかを明確に理解できるようになります。複数口座管理の効率化は、経済的な健康を促進します。

複数口座のデメリット

複数の銀行口座を持つことには、いくつかのデメリットがあります。これらを理解することで、より賢明な判断が可能になります。

管理の手間

複数の口座を管理することは、時間と労力を必要とします。それぞれの口座で取引履歴を確認し、残高を把握するのは手間です。特に、月末の請求書を支払う際に、どの口座にどのくらいの資金があるかを把握するのが困難になることがあります。また、利用状況を追跡するために定期的な確認が必要で、これは煩雑さを増す要因となります。

結論

複数の銀行口座を持つことは資産管理において大きなメリットをもたらします。異なる目的に応じた口座を利用することで、貯金や支出の管理がしやすくなり、経済的な健康を促進できます。しかし口座数が増えると管理が煩雑になるため注意が必要です。私たちは自分のニーズに合った口座の種類を理解し、バランスを取ることが重要です。これにより、資産管理をより効果的に行い、将来に向けた計画を立てることができるでしょう。