私たちが日常生活で使う銀行口座。その中には、長い間利用されていない口座もあるのではないでしょうか?休眠口座は何年で発生するのか、その仕組みや影響について知っておくことは非常に重要です。私たちは、休眠口座の定義やその期間、さらにはその後の手続きについて詳しく解説します。

休眠口座の基礎知識

休眠口座とは、一定期間利用されていない銀行口座を指します。長期間取引のない口座が休眠状態に入ることで、銀行の管理が必要になります。

休眠口座とは

休眠口座には、いくつかの特徴があります。通常、口座を持つ人が3年以上預金や引き出しを行わない場合、その口座は休眠口座と見なされます。休眠口座になると、銀行は手数料を課す場合があります。また、連絡をしない限り、口座は自動的に休眠化します。

休眠口座の定義と規定

日本における休眠口座の定義は、金融機関によって異なりますが、一般的には以下のような規定があります。

- 取引停止: 口座が開設されてから一定期間(通常3年間)取引がない。

- 口座管理費用: 休眠口座には管理費用が発生することがあり、これは年間1,000円から3,000円の範囲で設定されることが多いです。

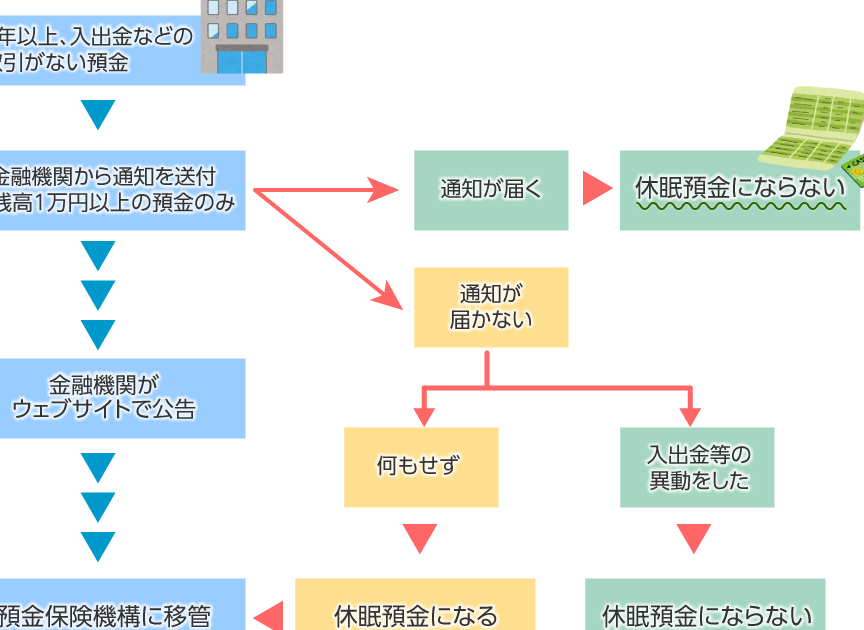

- 通知義務: 銀行は、休眠口座になる前に所有者に通知する義務があります。

休眠口座の期間

休眠口座の期間は、取引が行われない年数によって決まります。日本において、一般的に休眠口座になるまでの期間は3年間です。この期間、口座の所有者が一切の取引を行わなかった場合、銀行はその口座を休眠口座として扱います。

休眠口座になるまでの年数

休眠口座は、最終取引日から数えて3年が経過することで発生します。この基準はほとんどの金融機関で共通しています。ただし、具体的な対応や条件は各銀行によって異なることがあります。取引がないままの状態が続くと、次のような状況が生じます。

- 銀行が手数料を課すことがある

- 口座が自動的に休眠状態になる

- 休眠口座として通知を受けること

休眠口座の再開方法

休眠口座を再開する方法はシンプルです。口座所有者が銀行に直接連絡を取ることで、再開手続きが可能です。具体的な手続きには以下のステップがあります。

- 銀行窓口やオンラインでの問い合わせ

- 身分証明書の提示

- 必要書類の提出

休眠口座の影響

休眠口座は、金融活動に多くの影響を与えます。特に、口座の利息や財産の保護に直接関係します。ここでは、休眠口座が及ぼす影響について詳述します。

利息の消失

休眠口座においては、取引が行われない限り利息は消失する。ほとんどの銀行では、口座の休眠期間が続くと、利息が付かなくなります。このため、預けたお金が増えることはありません。具体的には、利息の不付加が生じるのは通常3年の取引停止後です。この状況を避けるためには、定期的に取引を行うことが推奨されるでしょう。

休眠口座を避けるために

休眠口座を避けるためには、いくつかの方法があります。定期的な取引を行い、情報を更新することが重要です。

定期的な取引の重要性

定期的な取引を行うことで、口座が休眠化するリスクを低減できます。例えば、以下のような取引が有効です:

こうした活動によって、口座の利用状況を維持でき、銀行からの通知を受け取りやすくなります。実際、3年以内に取引を行うことで、口座は正常な状態を保ち続けます。

情報更新の手続き

口座情報を最新に保つことも重要です。届出住所や連絡先が変更された場合、速やかに銀行に通知します。手続き方法は以下の通りです:

結論

休眠口座の理解は私たちの金融管理において非常に重要です。3年以上取引がない場合に口座が休眠化することを知っておくことで、無駄な手数料を避けることができます。また定期的な取引を行うことで、口座を活性化させることができるため、私たちの資産を守る手助けになります。

銀行からの通知を見逃さないためにも、口座情報を最新に保つことが不可欠です。これらの対策を講じることで、休眠口座によるリスクを最小限に抑え、安心して金融活動を行える環境を整えていきましょう。