私たちは、日常生活の中で金融管理がますます重要になっていることを実感しています。特に、口座何個必要という疑問は、多くの人にとって非常に興味深いテーマです。銀行口座の数が多ければ多いほど、私たちの資産管理が容易になるのでしょうか?それとも、逆に混乱を招く可能性があるのでしょうか?

口座種類の概要

口座にはいくつかの種類があり、それぞれ異なる機能や目的があります。ここでは、一般的な口座の種類について詳しく説明します。

銀行口座

銀行口座は、日常的な金融取引を行うために必要な基本的な口座です。例えば、以下のような種類があります。

- 当座預金口座:引き出しや振込が自由に行える口座で、ビジネス用として利用されることも多いです。

- 普通預金口座:利息がつく口座ですが、取引に制限があります。

- 定期預金口座:一定期間資金を預け入れることで高い利息が得られます。

証券口座

証券口座は、株式や債券などの金融商品を購入するための口座です。この口座を利用することで、投資を始めることができます。証券口座には以下のような特徴があります。

- 一般口座:基本的な取引機能があり、税務処理が複雑です。

- 特定口座:税務処理が簡潔で、確定申告が不要となる場合があります。

- NISA口座:税金が優遇される特別な口座で、積立や投資を行うことができます。

クレジットカード口座

- ポイントプログラム:購入に応じてポイントが貯まり、特典と交換できます。

- 分割払いオプション:大きな出費を分割で支払うことができます。

- 安全性:不正利用に対する保護があります。

口座数の必要性

口座の数は、金融管理において重要な要素です。資産管理や投資戦略を考える際、適切な口座を持つことが大切です。

資産管理の観点

資産を効果的に管理するためには、複数の口座が役立ちます。 例えば、普通預金口座と定期預金口座を利用することで、流動性と利息をバランス良くコントロールできます。また、異なる銀行で口座を持つことで、利率や手数料を比較しやすくなります。複数の口座によって、資産の流れや支出を明確に把握できるのも大きな利点です。

口座のメリットとデメリット

口座を複数持つことには、さまざまなメリットとデメリットが存在します。口座数の選択は、資産管理や投資戦略に影響を与えます。

メリット

異なる口座を持つことで、資産管理が効率的になる。各口座には独自の利率や手数料があるため、複数の銀行を利用することでコストを最小限に抑えられる。例えば、定期預金は高い利率を提供する場合があるため、資産を分散させて利息を最大化できる。また、流動性を高める手段としても考えられる。当座預金口座と普通預金口座を組み合わせることで、急な出費にも対応しやすくなる。さらに、資産の明確な流れを把握するために、クレジットカード口座との統合が便利になることもある。

口座選びのポイント

口座選びでは、目的を明確にし、手数料を確認することが大切です。これにより、金融管理をより効率よく行えるようになります。

利用目的の明確化

利用目的を明確にすることで、適切な口座を選べる。例えば、日常的な支出管理に特化した当座預金口座や、貯蓄を目的とした定期預金口座など、目的に合った口座を持つことが重要です。複数の口座を利用する際、それぞれの口座がどのように機能するか把握する必要があります。目的による口座の選び方は以下の通りです。

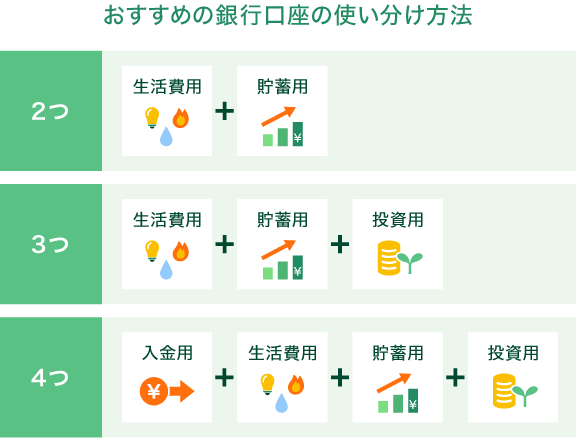

- 日常生活費用:当座預金口座

- 貯蓄目的:普通預金口座、定期預金口座

- 投資目的:証券口座

手数料の確認

手数料を確認することは、家計への影響を抑えるために重要。銀行口座にかかる手数料は、選択した口座によって異なる。また、手数料が高い口座を選ぶと、長期的には出費が増える原因になる。そのため、以下の手数料の種類を事前に確認しよう。

- 口座維持手数料

- ATM利用手数料

- 振込手数料

結論

口座の数は私たちの資産管理において非常に重要な要素です。適切な口座を持つことで、流動性を確保しつつ利息や手数料を最適化できます。異なる目的に応じた口座を選ぶことで、私たちの財務状況をより明確に把握できるでしょう。

また、口座選びでは目的を明確にし手数料を確認することがカギです。これにより、無駄な出費を抑え、資産を賢く管理することが可能になります。私たちの金融生活をより豊かにするために、ぜひ自分に合った口座を見つけていきましょう。