私たちの日常生活で、金融機関との関わりは欠かせませんが、**口座はいくつ持っているべきか**と考えたことはありますか?銀行口座やネットバンク、投資口座など、さまざまな選択肢がある中で、どれが自分たちにとって最適なのかを見極めることが重要です。

口座の種類

私たちの財政管理には、さまざまな種類の口座が存在します。それぞれの口座は異なる目的と利点を持っています。

銀行口座

銀行口座は、私たちの日常的な金銭管理に不可欠です。この口座にはいくつかの種類があります。

- 普通預金口座: 利息がつき、いつでも引き出し可能です。

- 当座預金口座: 小切手の発行ができ、即時の資金アクセスがあります。

- 定期預金口座: 特定の期間お金を預けることで高い利息を得られます。

このように、目的に応じて銀行口座を持つことで、私たちは効率的に資金を管理できます。

証券口座

証券口座は、私たちの投資に関連する重要な口座です。この口座もいくつかのタイプがあります。

- 一般口座: 株式や債券を取引する基本的な口座です。

- 特定口座: 税金の精算が簡略化されており、確定申告の手間が減ります。

- NISA口座: 非課税で一定の投資を行うための口座で、資産形成に有利です。

口座数の重要性

口座の数は財務管理に深く関わっている。私たちは、資産管理や税務申告を意識することで、口座の選び方が経済的な結果にどのように影響するのかを理解すべきだ。

資産管理の観点から

多様な口座は資産管理を最適化する。例えば、普通預金口座は日常の支出を管理するのに適している一方、定期預金口座は利息を得るための資金を固定化する役割を果たす。また、投資口座は資産を増やす手段として、リスクを分散させるための重要な要素だ。複数の口座を持つことで、資金の流動性を確保しつつ、長期的な目標達成に向けた戦略が実現できる。口座の選択肢を考え、自分たちの収入や支出に応じた資産管理が求められる。

口座の選び方

口座の選び方は、私たちの財政管理に大きな影響を与える。目的に応じた口座を選ぶことが非常に重要であり、適切な選択が投資の成功につながる。

目的別の口座選択

目的に応じた口座の選択は、資産を最大化するための基盤となる。以下は、口座の目的に基づく選び方のポイントです。

- 日常支出管理: 普通預金口座は、日々の支出管理に最適で、流動性が高く簡単にアクセスできる。

- 資金の固定化: 定期預金口座は、資金を一定期間固定して利息を得ることができるため、長期的な資産形成に効果的。

- 投資戦略: 証券口座は資産を増やすために使われ、リスク管理の観点からも多様な商品への投資が可能。

必要な口座の種類を理解することで、目標に向かっての計画が立てやすくなる。

手数料の比較

口座選定時には、手数料の比較も重要な要素だ。異なる金融機関や口座タイプによって、手数料体系は大きく異なる。以下は、比較ポイントです。

- 維持費: 口座の維持にかかる月額や年額の手数料を確認する。無料の口座も存在するため、選択肢を広げる。

- 取引手数料: 投資口座の場合、売買にかかる手数料を把握する。特に多頻度で取引するなら、低い手数料が魅力。

- ATM手数料: ATM利用時の手数料も考慮する。自分の行動に合ったネットワークを持つ銀行を選ぶことで、コストを削減できる。

複数口座のメリット

複数口座を持つことには多くのメリットが存在します。これらのメリットによって、私たちの資産管理がより効果的になり、財政の健康を保つ手助けになります。

利用目的の明確化

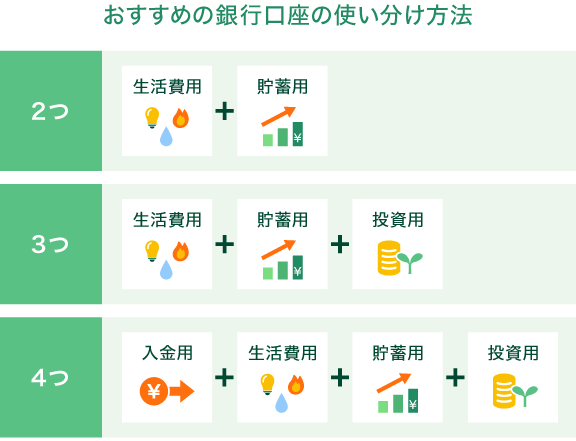

複数の口座を持つことで、利用目的が明確になります。例えば、日常の支出管理には普通預金口座を使用し、固定資産を得るための資金は定期預金口座に保存します。また、投資を進めるためには証券口座が役立ちます。このように、目的別に口座を分けることで、資金の流れを把握しやすくなります。

結論

私たちの資産管理において口座の選択は非常に重要です。複数の口座を持つことで、目的に応じた資金の流れを把握しやすくなります。日常の支出管理や長期的な投資戦略を考える際には、それぞれの口座の特性を理解することが欠かせません。

適切な口座の組み合わせを選ぶことで、財政の健康を保ちつつ、資産を最適化することができます。私たちが自分に合った口座を持つことで、より良い未来に向けた一歩を踏み出せるでしょう。