私たちが日常生活で利用する銀行口座。必要に応じて、複数の口座を持つこともありますが、**口座は何個まで持てるのか**と疑問に思ったことはありませんか?銀行によって異なるルールや制限が存在するため、正しい情報を知ることが重要です。

口座の種類と概要

私たちが利用する口座には、主に以下の種類があります。

- 普通預金口座: 利息がつき、自由に入出金できる口座。日常的な取引に便利です。

- 定期預金口座: 一定期間にお金を預ける口座。高い利息が得られますが、期間中の引き出しが制限されることがあります。

- 当座預金口座: 商業向けの口座で、手形や小切手を利用できます。利息はつかないのが一般的です。

- 貯蓄預金口座: 一定額以上の預金が求められ、高い利息を得られる場合がありますが、出金回数に制限があります。

私たちが知るべきことは、銀行ごとに条件や利率が異なることです。特に、普通預金口座や定期預金口座は利率が変動するため、最新の情報を確認しておくべきです。口座の選択にあたっては、利用目的に応じた口座を理解することが重要です。これにより、効率的に資産を管理できるようになります。

いくつかの銀行では、複数の口座を持つことが許可されています。口座を分けることで、資金管理や節税対策が容易になる場合があるため、メリットがあります。ただし、口座数によっては手数料が発生することがあるため、注意が必要です。

口座は何個までの基本

銀行口座や証券口座を持つことに関する基本的な知識を理解することは、資金管理に役立ちます。銀行や証券会社によって異なるルールがありますので、確認しておくことが重要です。

銀行口座の上限

銀行口座の数に関する規制は、各金融機関によって異なります。一般的には、**多くの銀行では、特に制限が設けられていないケースが多い**です。例えば、ある銀行では、2~5個の口座を持つことが普通ですが、一部の金融機関では無制限に口座を開設できます。重要なのは、以下の点です。

- 銀行によっては、追加口座を開設する際に特定の手数料が発生することがあります。

- 複数の口座を持つことで、資金の管理が容易になります。

- 利用目的に応じた口座を持つと、利便性が向上します。

証券口座の上限

証券口座についても、銀行と同様に各証券会社のポリシーが異なります。**基本的には、証券口座は無制限に開設可能な場合が多い**ですが、一定の手続きが必要です。ここに注意すべき点を挙げてみます。

- 証券口座の種類に応じて、取引のルールや手数料が異なります。

- 特定の口座数を越えた場合、管理が煩雑になることがあります。

- 税制上の考慮も必要で、適切なアカウントの選択が求められます。

複数口座のメリット

複数の口座を持つことには多くの利点があります。特に、資金の管理やリスクの分散に役立ちます。

資産管理の効率化

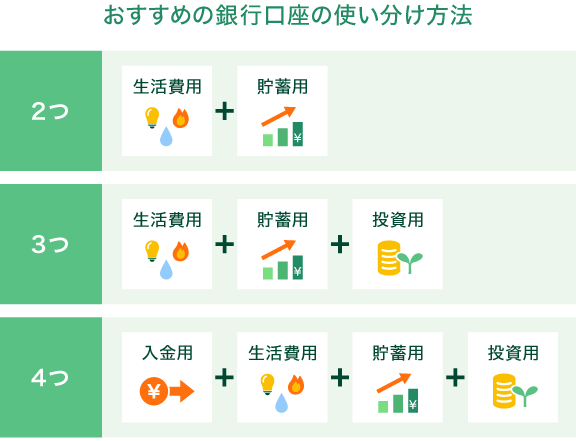

複数口座を持つことで、資産管理が効率的に行える。例えば、生活費用、貯蓄、投資用など、用途に応じて口座を分けることで、各口座の残高を把握しやすくなります。こうした明確な区分は、予算の確認や資金の使途の計画に貢献します。また、利率の異なる口座に資金を分散させることで、利息収益を最大化できる可能性もあります。

複数口座のデメリット

複数の口座を持つことには注意が必要です。管理や手数料が増える可能性があります。以下にそれぞれのデメリットを詳しく見ていきましょう。

管理の煩雑さ

複数の口座を持つことで、資金の管理が煩雑になる場合があります。例えば、以下のような点に注意が必要です:

- 残高の確認:各口座の残高を常に把握するのが難しくなる。

- 口座間の資金移動:資金を移動させる際、手続きが煩わしく感じることがある。

- 利用目的の混在:口座の目的が不明確になると、支出管理が難しくなる。

こうした面から、私たちはしっかりと管理しないと、不必要な混乱が生じる可能性があります。

手数料の増加

複数の口座を持つことは、手数料が増加するリスクを伴います。たとえば、以下の手数料が発生することがあります:

- 口座維持手数料:特定の残高を下回ると、維持手数料が発生することがある。

- 振込手数料:他の口座への振込時に手数料がかかる場合がある。

- ATM利用手数料:他行のATMを利用することで手数料が課されることもある。

まとめ

私たちの生活には、銀行口座が欠かせません。口座を複数持つことが可能なケースが多く、様々な用途に応じてキャッシュフローを管理できます。特に、一般的な口座には以下のようなものがあります:

- 普通預金口座:流動性が高く、口座開設が容易。

- 定期預金口座:高い利率を提供するが、資金の引き出しに制限がある。

- 当座預金口座:ビジネス向け、継続的な資金移動に適している。

- 貯蓄預金口座:貯蓄目的で、利息がつく。

Conclusion

私たちの資金管理において銀行口座は非常に重要な役割を果たします。複数の口座を持つことで、資金の用途を明確にし、効率的な管理が可能になります。各口座の特徴を理解することで、利率を最大限に活用し、リスクを分散させることができます。

ただし、口座数が増えることで管理が煩雑になる可能性もあるため、しっかりとした計画が必要です。手数料や口座の目的を意識しながら、私たちの生活に合った口座を選ぶことが大切です。金融機関のルールを理解し、賢い選択をしていきましょう。