私たちの生活に欠かせない存在である銀行口座。銀行口座はいくつ必要なのかと疑問に思ったことはありませんか?多くの人が一つの口座で十分だと考える一方、複数の口座を持つことで得られるメリットもたくさんあります。私たちは、効率的な資金管理や目的別の貯蓄を実現するために、どのように口座を活用できるのかを探っていきます。

銀行口座の種類

銀行口座には、さまざまな種類があり、それぞれ異なる目的や特長を持っています。私たちはこれらの口座を理解し、自分たちのニーズに合った口座を選ぶことが重要です。

普通預金口座

普通預金口座は、最も一般的な口座です。流動性が高く、いつでも出入金できるのが特長です。 一般的に利息もつきますが、特別高い利率は期待できません。口座開設簡単で、毎月の資金管理に便利です。例えば、生活費の管理や急な支出に対応できます。

定期預金口座

定期預金口座は、資金を一定期間預けて利息を得る口座です。通常、普通預金口座よりも高い利率が設定されていることが多いです。 預け入れ期間は1ヶ月から数年まで様々で、満期日前の引き出しにはペナルティが発生します。目標に向けた貯金や、資産運用を考える際に利用できます。

銀行口座の特徴

銀行口座には様々な特徴があり、それぞれの用途に応じた利点が存在します。私たちは特に手数料と利率の違いに焦点を当てて詳しく見ていきます。

手数料の違い

銀行口座にかかる手数料は、口座の種類によって異なります。以下の点で手数料が変化します。

- 普通預金口座: 一般的に月額維持手数料が無料のケースが多い。この口座は日常的な出入金に便利です。

- 定期預金口座: 期間ごとに手数料が発生する場合があるが、通常は利益をもたらすため、長期間の運用が有利。

- 口座維持手数料: 利用状況に応じて、一定の条件を満たさないと発生することがある。

手数料を理解することで、私たちは自身に適した口座を選択できます。

利率の違い

利率は銀行口座選びにおいて重要な要素です。この点についても見てみましょう。

- 普通預金口座: 一般的に利率は低いが、すぐに引き出せる利便性が高い。

- 定期預金口座: 利率は高く設定され、元本保証があることで、長期的に貯蓄を増やす目的に向いている。

- 特別金利口座: 新規口座開設時に提供される高い利率が魅力で、短期での利用を促進。

銀行口座の必要性

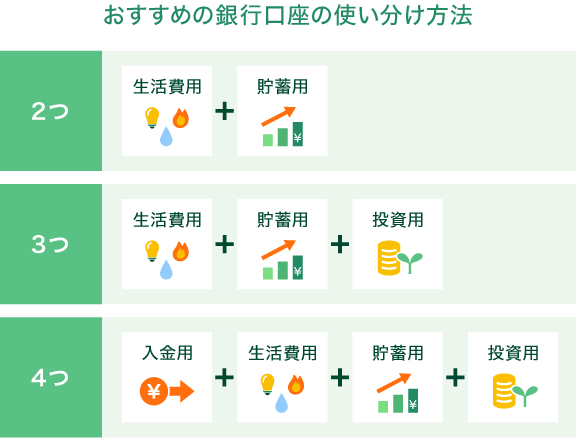

銀行口座は、私たちの日常生活において非常に重要です。一つの口座だけで十分と感じることもありますが、複数の口座を持つことで効率的な資金管理が可能です。以下では、特に重要な二つの口座用途について詳しく見ていきます。

生活費の管理

生活費管理において、普通預金口座が役立ちます。この口座は、流動性が高いため日常的な出入金に便利です。例えば、毎月の家賃、光熱費、食費などの支出をこの口座から支払います。また、口座を分けることで、目的別の貯蓄がしやすくなります。このように、生活費専用の口座を持つと、無駄遣いを防ぎ、計画的な支出が実現します。

銀行口座の選び方

銀行口座を選ぶ際には、いくつかの重要なポイントがある。私たちには、自分のライフスタイルに最適な口座を見つける必要がある。

自分に合った口座の判断基準

口座の選択には、以下の基準が役立つ。

- 利用目的: 生活費の管理を求めるなら、普通預金口座が便利。一方、長期的な貯蓄には定期預金口座が適している。

- 手数料: 口座維持手数料の有無や、出入金の際の手数料を確認しよう。手数料が低い口座は、特に経済的だ。

- 利率: 利率は運用する際の影響が大きい。定期預金口座の高利率と、普通預金口座の流動性のバランスを考慮する。

- サービス内容: 自動振替サービスやモバイルバンキングの充実度も重要。私たちのライフスタイルに合わせた便利なサービスがあるか確認しよう。

口座開設時の注意点

口座開設時には、いくつかの注意点がある。これらを理解することで、後悔を避けられる。

- 身分証明書: 有効な身分証明書を必ず持参すること。運転免許証やマイナンバーカードが一般的だ。

- 初期入金: 口座開設時に必要な初期入金額を確認しよう。銀行によって異なるため、事前に調べておくと良い。

- 利用規約: 利用規約を必ず読むこと。手数料やサービス内容について、誤解が生じないように注意が必要だ。

- 口座の種類: 普通預金口座だけでなく、定期預金口座や特別金利口座など、自分に合った口座の種類を選ぶことが重要。

結論

私たちの銀行口座の選択は、生活費の管理や貯蓄の目標達成において非常に重要です。口座を一つだけ持つことも可能ですが、目的に応じて複数の口座を活用することで、より効率的な資金管理が実現できます。

普通預金口座と定期預金口座の特性を理解し、手数料や利率を比較することで、自分に最適な口座を選ぶことができるでしょう。これにより、無駄遣いを防ぎ、計画的な支出を実現しながら、将来の目標に向けた貯蓄を促進していきたいものです。