私たちが日常生活で利用する銀行口座には、預金できる金額に制限があることをご存知ですか?「口座いくらまで入る?」という疑問を持つ方も多いでしょう。実際には、口座の種類や銀行によって異なるため、正確な情報を知っておくことが重要です。

口座の基本知識

口座の理解は、私たちの生活にとって重要です。具体的には、口座の種類や役割を説明します。

銀行口座の種類

銀行口座は、主に以下の種類に分類されます。

- 普通預金口座: 日常の取引に便利で、預金や引き出しが自由です。利息もつくが、低めに設定されています。

- 当座預金口座: 主に法人向けで、チェック払いが可能です。利息は基本的に付きません。

- 定期預金口座: 一定期間、預金を固定することで高い利息を得られます。期間中は引き出しが制限されます。

- ネットバンキング口座: オンライン利用に特化し、低コストで便利です。引き出しや振込もすべてオンラインで行えます。

これらの口座は、それぞれ異なる特徴がありますが、私たちのニーズに応じて選ぶことが大切です。

口座の定義と役割

口座は、私たちが資金を管理するための基本的な仕組みです。具体的には、以下の役割があります。

- 資金管理: 入出金を管理し、短期的および長期的な資金計画を立てる手助けをします。

- 利息の付与: 預金に対して利息が付くことで、資産を少しずつ増やすことができます。

- 決済手段の提供: 商品やサービスの購入時に、便利に決済を行えます。

- 安全性の確保: たとえば、金融機関に預けることで、現金を自宅に置くリスクを軽減します。

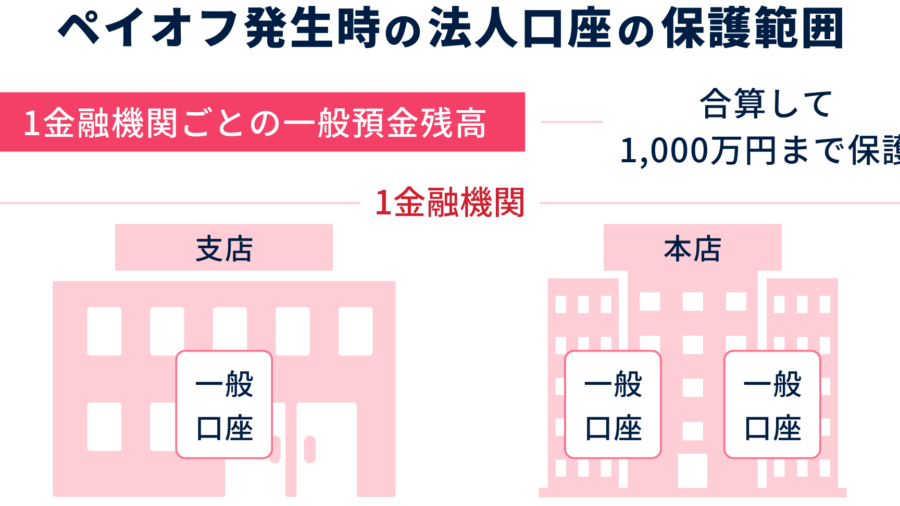

口座の限度額

口座の限度額は、利用する口座の種類や銀行によって異なる。特に、普通預金や定期預金、当座預金の各口座にはそれぞれ異なる上限が設定されている。以下にそれぞれの限度額について詳しく説明する。

一般的な限度額

普通預金口座の限度額は、特に一般的に設定されている。多くの銀行では、普通預金口座に関しては制限がないことが多く、基本的には無制限に預け入れが可能だ。しかし、利息が設定されている金額があるため、例えば100万円以上の預金に対して金利が適用されるケースもある。また、当座預金口座の限度額は銀行によって異なり、一般的には融資枠の設定に基づくため、事前に確認が必要だ。

口座の入金方法

私たちは、銀行口座への入金方法について詳しく見ていく。入金方法は主に二つある。現金での入金と振込での入金だ。これらの方法によって、口座への資金移動がスムーズに行える。

現金での入金

現金での入金は非常にシンプルな方法だ。ATMや銀行の窓口に直接現金を持って行くことで、簡単に入金ができる。以下のステップで進めることができる。

- ATMにアクセスする: まず、現金を持ってATMに向かう。

- 口座情報を入力する: 次に、口座番号や暗証番号を入力する。

- 現金を投入する: 現金をATMに入れ、指示に従う。

- 領収書を確認する: 最後に、取引明細書を受け取ることが大切だ。

この方法は即時に入金が反映されるため、急ぎの時にはとても便利だ。

振込での入金

振込での入金も多くの人に利用されている。銀行間での資金移動が必要な場合に特に役立つ。振込のプロセスは、次の手順で行える。

- 銀行のオンラインサービスにログイン: まず、各銀行のオンラインバンキングにアクセスする。

- 振込先情報を入力する: 振込先の口座番号や銀行名を正確に入力する。

- 入金額を指定する: 振込金額を設定する。

- 取引内容を確認する: 内容に誤りがないか確認し、振込を実行する。

- 振込完了の通知を確認する: 最後に、振込完了の通知を受け取ることが重要だ。

法的な側面

預金に関する法的な側面は、口座の種類や銀行によって異なる。具体的な規制が存在し、官庁の監視のもとで運営されているため、安心して利用できる。私たちは、法的な枠組みを理解し適切に対応することで、資金管理やトラブル回避に役立てられる。

規制と法律

多くの国では、銀行が預金を受け入れるための法律や規制が整備されている。これらの法律は、口座の入金限度額や利息の付与に関する重要な基準を示している。たとえば、金融庁などの監督機関が銀行の運営状況を定期的に評価し、規制を遵守するよう求めている。このような規制によって、私たちの資金が安全に保護されている。

まとめ

私たちの銀行口座に関する理解を深めることで、資金管理がより効果的になります。口座の種類や限度額を把握し、自分たちのニーズに最適な選択をすることが重要です。また、入金方法や法的な側面についても知識を持つことで、安心して資金を預けることができます。これからも賢い選択をしながら、私たちの資産を安全に守っていきましょう。