夫婦での資金管理は、円滑な生活を送るために欠かせない要素です。私たちは「夫婦 口座 いくつ持つべきか?」という疑問を抱くことが多いですよね。実際、共通の口座を持つことで、家計の透明性が増し、お互いの信頼感も深まります。

夫婦 口座の種類

夫婦口座には主に二つの種類が存在し、それぞれのメリットとデメリットがあります。口座の選択によって、家計管理や資金運用が大きく変わります。

共同名義口座

共同名義口座は、夫婦両方の名義で開設する口座です。この口座の主な利点は、全ての収入と支出が透明になることです。例えば、以下の点が挙げられます。

- 効果的な資金管理:全ての入出金が一つの口座で把握できるため、無駄使いを防ぎやすくなります。

- 信頼感の構築:口座が共有されることで、金銭の使い方に対する意識も高まります。

ただし、デメリットとしては、喧嘩やトラブルが発生した場合に、口座の使用で問題が生じやすい点があります。

各自名義口座

各自名義口座は、夫婦それぞれが自分の名義で保有する口座です。この場合、個人のプライバシーが保たれることが大きな魅力です。例えば、以下のような利点があります。

- 資金の独立性:それぞれの収入を管理しやすく、自由に使えるお金が確保できます。

- 個々のニーズへの対応:夫婦で異なる支出がある場合、各自の口座で対応することができます。

夫婦口座のメリット

夫婦口座の利用は、経済管理や家計の透明性を高める強力な手段です。私たちがこの口座を持つ理由はいくつかあります。

経済管理の簡素化

共同の口座があれば、家計の管理が非常にシンプルになります。全員が同じ口座を通じて収入や支出を把握できるため、誤解や混乱を避けやすくなります。例えば、以下の点が実現します。

- 各自の収入を一つにまとめることで、家計を確認するのが簡単になる。

- 定期的な支出や予算計画を立てやすくし、見直しもスムーズになる。

このように、専用の口座を設けることで、計画的な経済管理が可能です。

共同支出の透明性

共同口座の存在が、支出の透明性を高めます。これにより、互いの支出内容を意識しやすくなり、信頼関係の強化にもつながります。具体的には以下の点に注目します。

- 大きな支出の場合、2人で話し合って決定し、負担の公平感を保つことができる。

- 日常的な支出も一元管理できるため、無駄遣いを防ぎ、貯蓄目標への道筋が見える。

夫婦口座のデメリット

夫婦口座には、考慮すべきいくつかのデメリットが存在する。以下にそれぞれの詳細を示す。

個人の財産管理

夫婦口座を持つと、個人の財産管理が難しくなることがある。共同名義の口座だと、各自の収入や支出が一つの口座に集約される。これにより、個人の資産状況が分かりにくくなり、自分自身の貯蓄や投資の管理が不透明になることがある。例えば、個別の経済目標に向けた資産形成が困難になる可能性がある。自分のニーズやライフスタイルに合った財産管理が行いづらくなるのだ。

トラブルの可能性

夫婦口座にはトラブルのリスクが伴う。共同名義の口座を使用する場合、相手との信頼関係が壊れることがある。例えば、どちらかが大きな出費をする際、その判断について合意が得られない場合がある。また、万が一の事情で別れることになった場合、財産分与が難航し、争いの原因となる可能性が高まる。お互いの価値観や異なる経済観念が対立することも多い。

口座の数はどれぐらい?

口座の数は夫婦の資金管理に大きな影響を与えます。私たちは、夫婦が持つべき口座の数を理解することで、健全な家計運営が可能になります。

一般的な推奨

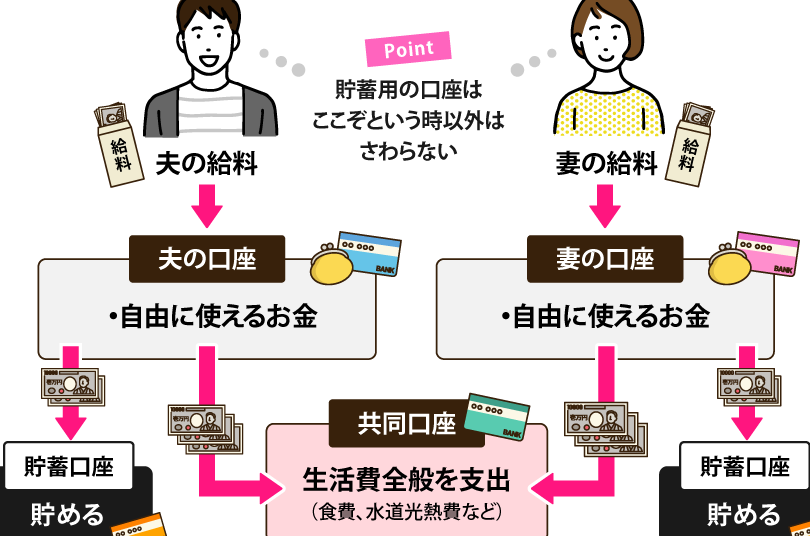

一般的な推奨では、1つの共同名義の口座と各自の個人名義の口座を持つことが望ましいとされています。具体的には、以下のような構成が提案されます。

- 1つの共同名義口座:家計の共通の支出や貯蓄に使用

- それぞれの個人名義口座:各自の個人的な支出や貯蓄に利用

この構成により、家計管理がシンプルになり、透明性が増します。

夫婦のライフスタイルによる影響

夫婦のライフスタイルによっても口座の数は影響を受けます。例えば、以下のような状況では口座の数を調整することが必要です。

- 子供の教育費がかさむ家庭:貯蓄口座を追加し、教育資金を集中管理することが効果的

- 旅行や趣味に多くの支出がある場合:個別の口座を設け、自由な支出を可能にすることが有利

結論

夫婦口座の数は私たちの資金管理において非常に重要な要素です。共同名義口座と各自名義口座のバランスを考えることで、家計の透明性を高めつつ、個々のニーズにも応じた柔軟な管理が可能になります。私たちのライフスタイルや目標に合わせた口座の選択が、信頼関係の強化や無駄遣いの防止に寄与します。

口座の数や種類を見直すことは、資産形成や経済的な安定にもつながります。私たちが適切な口座管理を行うことで、より良い未来を築いていけるでしょう。