私たちの生活において、銀行口座は欠かせない存在です。しかし、**口座はいくつ持てるのか**という疑問を持つ人は少なくありません。実際、複数の口座を持つことには多くのメリットがありますが、どのように管理すればいいのでしょうか?

口座の種類

口座にはいくつかの種類があり、それぞれ異なる特徴や目的があります。私たちは、主要な口座のタイプを以下に詳しく説明します。

普通預金口座

普通預金口座は、一般的に個人や法人が利用する口座です。この口座では、以下のような利点があります。

- 利息の付与: 一定の利率で利息が付きます。

- 出し入れ自由: 繰り返し貸し出しや引き出しが可能です。

- ATM利用: 多くのATMで利用ができ、利便性が高いです。

私たちがこの口座を選ぶ理由は、日常的なお金の管理に適しているからです。

定期預金口座

定期預金口座は、一定期間資金を預け入れることで、より高い利息を得ることができる口座です。この口座の特徴は以下になります。

- 高金利: 普通預金口座に比べて利率が高いです。

- 預入期間の選択: 数ヶ月から数年まで、預入期間を選べます。

- 途中引き出し制限: 原則として、預入期間中の引き出しができません。

確実にお金を増やしたい場合、私たちはこの選択肢を検討する価値があります。

投資口座

投資口座は、株式や債券、投資信託などへの投資を行うための口座です。私たちがこの口座を利用する理由は以下の通りです。

- 多様な投資選択肢: 様々な金融商品にアクセスできます。

- 長期的な資産形成: 時間とともに資産の成長を期待できます。

- 市場情報の提供: 同時に投資に関する情報が得られます。

いくつ持てるのか

口座の数は、特定の法律や銀行の方針によって制限されることがあります。私たちは、これらの要因がどのように影響するかを詳しく探ります。

法律による制限

法律によって、口座の数には特定の制限があります。例えば、日本国内では、個人が持てる銀行口座の数に法律上の上限は設けられていません。しかし、口座を濫用したり、違法行為に利用されないような措置は設けられています。例えば、マネーロンダリング対策として、金融機関は口座開設時に本人確認を厳格に行っています。これにより、不正な目的での口座開設を防止します。

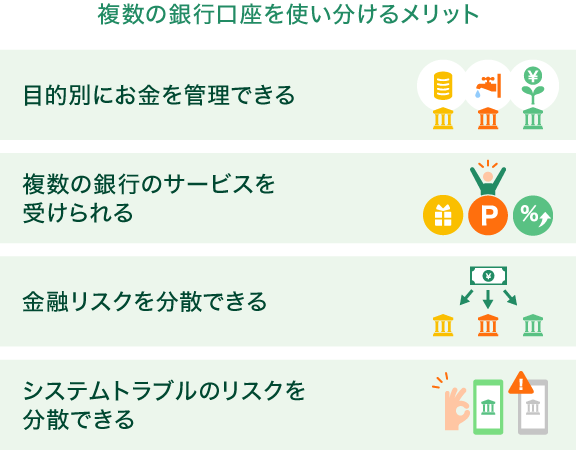

複数口座のメリット

複数の口座を持つことには、さまざまなメリットがあります。ここではその具体的な利点について触れます。

資産管理の効率化

複数口座を利用すると、資産管理が効率的になります。例えば、以下のような点で管理が容易です。

- カテゴリ分け: 各口座を目的ごとに分けることができ、支出の把握が簡単です。たとえば、生活費用の口座、貯蓄用の口座、投資用の口座を用意できます。

- 利率の最大化: 異なる銀行に異なる条件で口座を持つことで、最適な金利の口座を選択できます。その結果、貯蓄額の向上が期待できます。

- リスク分散: 複数の金融機関に資産を分散させることで、どこか一つの銀行が問題を起こしても、自分の資産を守れます。

利用目的の明確化

それぞれの口座に明確な目的を持たせることで、資金の流れが見えやすくなります。具体的なポイントは次の通りです。

- 目的別運用: 貯蓄、投資、生活費用など、目的に応じて運用ができます。このようにして、無駄な出費を抑えられます。

- 自動管理: 定期的に資金を移動することで、自動的な管理が可能です。たとえば、給料が入ったら一定額を貯蓄口座に自動振替する仕組みを設定できます。

- 計画的な資金管理: 目標に応じて資金の管理や運用を行うことで、計画的な資産形成が実現します。長期的な目標を持つことも重要です。

複数口座のデメリット

複数の口座を持つことには注意点も存在します。特に、以下の二つの側面がデメリットとして挙げられます。

手数料負担

まず、複数口座を持つことによって手数料が増加することがあります。例えば、各銀行ごとの口座維持手数料や、取引手数料がかかる場合があります。さらに、ATM利用手数料も発生しやすくなります。以下の点を考慮する必要があります。

- 口座維持手数料:多くの銀行口座で維持手数料が設定されています。

- 資金移動手数料:他の銀行口座間での資金移動には手数料がかかることがあります。

- ATM手数料:提携外のATMを利用する際に手数料が発生します。

これらの手数料が累積すると、予想外の出費が増えることに繋がります。

管理の手間

また、複数口座を持つことにより管理が煩雑になる可能性があります。複数の口座を定期的に確認し、資金の流れを把握することは時間がかかる作業です。さらに、各口座の条件や金利を常にチェックすることも求められます。以下の点が特に影響します。

- 取引履歴の管理:各口座の取引履歴を確認する手間が増えます。

- 口座間の資金移動:必要に応じて資金を移動する作業が面倒に感じることがあります。

- 異なるルールの理解:各銀行ごとに異なるルールや条件を把握する必要があります。

いくつ持つべきか

口座の数は個々のニーズやライフスタイルによって異なる。私たちは、目的や利用シーンに応じた口座数を選ぶことが重要だと考える。

個人のライフスタイルに応じた選択

ライフスタイルによって必要な口座の数や種類が変わる。例えば、以下のような点を考慮する。

- 収入の頻度: 定期的な給与がある場合、普通預金口座を利用し、追加の貯蓄用口座を持つのが良い。

- 支出の種類: 日常的な支出用と、旅行や特別な目的用に分けることで、管理が楽になる。

- 将来の目標: 投資を考える場合は、投資口座を設け、資産を増やす計画も考える。

これにより、資金の流れを明確にし、無駄な支出を抑えることができる。

おすすめの口座数

一般的には、3~5口座を持つことが効率的だとされる。我々は、以下の口座の組み合わせを推奨する。

- 普通預金口座: 日常の管理に欠かせない。

- 定期預金口座: 貯蓄を増やすために利用する。

- 投資口座: 資産形成を目指す方に最適。

Conclusion

複数の銀行口座を持つことは私たちの資産管理において非常に有益です。それぞれの口座を目的に応じて使い分けることで、資金の流れを把握しやすくなります。リスク分散や利率の最大化も実現できるため、賢い選択と言えるでしょう。

ただし口座管理には手間や手数料が伴うことも忘れてはいけません。自分たちのライフスタイルやニーズに合わせた口座数を選ぶことが重要です。効率的な資産形成を目指しながら、計画的な資金管理を行っていきましょう。