私たちの日常生活において、預金口座は非常に重要な役割を果たしています。しかし、預金口座はいくつ持つべきなのか、この疑問を持つ人は多いのではないでしょうか。口座の数は、資産管理や生活スタイルに大きく影響します。私たちが選ぶべき最適な数について考えてみましょう。

預金口座の種類

預金口座には、さまざまな種類があり、それぞれの目的や利点があります。私たちが持つ口座の種類によって、資産管理や日常生活における利便性が変わるため、知識を持つことが重要です。

普通預金口座

普通預金口座は、私たちが日常的に使用する基本的な口座です。流動性が高く、いつでも預け入れや引き出しが可能です。ほとんどの銀行で提供され、少額からの預金でも対応しています。利息は通常低めですが、資金をすぐに引き出せる利点があります。私たちの生活費や貯蓄を管理するためには、きわめて便利な口座です。

定期預金口座

定期預金口座は、一定期間資金を預けることで、通常より高い金利を得られる特徴があります。設定した期間は、引き出しができず、その分利息が増加します。私たちが長期的な目標に向けて資産を増やす際に、非常に効果的な選択肢です。一般的に預入期間は1ヶ月から数年まで様々です。

預金口座の必要性

預金口座は私たちの資産管理に欠かせないツールです。資金の流動性や安全性を確保するために、複数の口座を持つことが効果的です。まず、資金管理の重要性から見ていきましょう。

資金管理

資金管理の観点では、預金口座は日常的な支出と貯蓄を分ける役割を果たします。例えば、以下のような口座を利用できます。

- 普通預金口座:支出にこまめにアクセスできるため、生活費管理が容易。

- 定期預金口座:長期間預け入れることで、利息が得られ、資産増加に貢献。

私たちは必要に応じて、これらの口座を使い分けることで、貯蓄を効率的に行えます。また、目的別の口座を設けることで、目標達成につながります。

お金の安全性

お金の安全性を考えると、預金口座は銀行の管理下に置くことでリスクを大幅に減少させることができます。預金保険制度により、銀行が破綻した場合でも、一定額(一般的には1,000万円まで)が保障されます。これにより、私たちの資産が守られるのです。

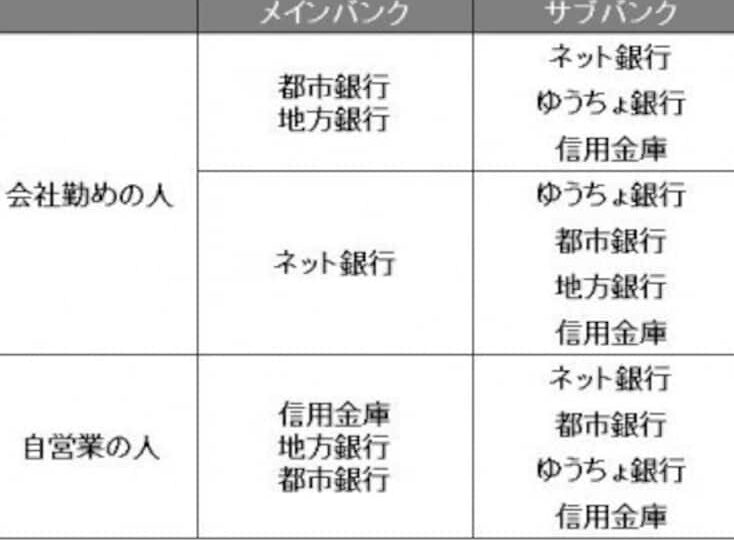

預金口座の数

預金口座は私たちの資産管理において重要な役割を果たす。どれくらいの口座を持つべきか、具体的な考え方が求められる。

いくつ持つべきか

私たちは通常、最低でも2つの口座を持つことが推奨される。1つは日常的な支出に対応するための普通預金口座、もう1つは貯蓄のための定期預金口座だ。これにより、資金の流動性と安全性が確保される。また、複数の口座を持つことにより、緊急時の資金確保が可能になる。

具体的には、以下の口座数を考慮することができる:

目的別の口座数

目的に応じた口座数の設定が重要だ。たとえば、旅行資金、教育資金、大型購入資金など、明確な目的がある場合、専用の口座を持つことで管理が容易になる。これにより、資金を効率的に活用し、目標達成に向けての計画も立てやすくなる。

目的別に見た際のおすすめの口座数:

預金口座のメリットとデメリット

預金口座は私たちの資産管理において重要な役割を果たします。それぞれの口座にはメリットとデメリットがあり、これらを理解することで最適な口座を選べます。

メリット

預金口座の利点は多岐にわたります。以下にその主な点を挙げます。

- 資金セキュリティ: 銀行の預金保険制度によって、私たちの預金が一定額まで保障されます。

- 流動性: 普通預金口座を利用することで、日常的な支出に迅速に対応できます。

- 金利の収益: 定期預金口座に資金を預けることで、高い金利を得られ、長期的な資産増加が期待できます。

- 管理の容易さ: 計画的に貯蓄ができるため、旅行資金や教育資金など特定目的の管理がしやすくなります。

- 多様な選択肢: 銀行によって異なる口座タイプがあり、それぞれのニーズに応じた選択が可能です。

デメリット

- 金利収入が低い: 特に普通預金口座は金利が低く、長期的な資産増加には限界があります。

- 手数料: 一部の銀行口座には維持費や取引手数料が発生し、コストがかかる場合があります。

- インフレリスク: 金利がインフレ率に追いつかない場合、実質的な資産の価値が減少する可能性があります。

- 宝の持ち腐れ: 流動性が高いため、貯蓄の意識が薄れ、使いすぎに陥りやすいです。

- 限度額: 預金保険の保障額に制限があるため、高額な資産を預ける際は注意が必要です。

結論

預金口座は私たちの資産管理において欠かせない存在です。複数の口座を持つことで流動性や安全性を高めることができます。日常的な支出に対応する普通預金口座と長期的な貯蓄を目的とした定期預金口座を組み合わせることで、資金の効率的な活用が可能になります。

また、特定の目的に応じた専用の口座を持つことで、目標達成に向けた計画も立てやすくなります。預金口座のメリットとデメリットを理解し、私たちのライフスタイルに合った最適な口座を選ぶことが重要です。これにより、安心して資産を管理し、未来に向けた計画を実現していきましょう。