銀行口座の残高は、私たちの生活において非常に重要な要素です。私たちが日常的に使うお金の管理や、将来の計画に影響を与えるからです。では、銀行口座はいくらまで持つべきなのでしょうか?この疑問には、さまざまな要因が絡んでいます。

銀行口座いくらまでの基本知識

銀行口座の残高は、私たちの財政状況に深く関わっています。口座の種類や上限額について理解することで、資産管理の手助けになります。

銀行口座の種類

銀行口座には、主に次の種類があります:

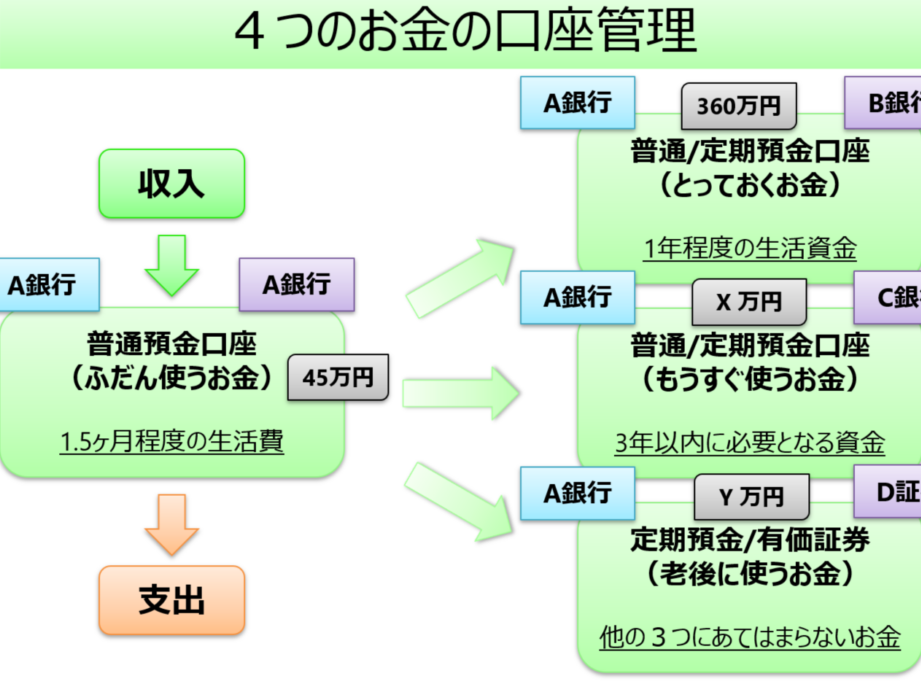

- 普通預金口座:取引が簡単で、日常的に利用する口座。

- 定期預金口座:一定期間の間、資金を預けることで利息を得られる口座。

- 支店専用口座:特定の支店でのみ使用可能な口座で、特典がある場合も。

これらの口座は、目的やニーズに応じて使い分けます。たとえば、日常の出費には普通預金口座、貯蓄目的には定期預金口座が適しています。

各口座の上限額

各種口座には、上限額が存在します。以下にその一部を示します:

| 口座の種類 | 上限額(例) |

|---|---|

| 普通預金口座 | 特になし |

| 定期預金口座 | 銀行によるが、数千万円まで |

| 支店専用口座 | 銀行や口座の条件による |

銀行口座の上限額の重要性

銀行口座の上限額は、私たちの資金管理において重要な要素です。この上限金額によって、預金の目的や使用方法に影響が出ることがあります。

対応するリスク

私たちの銀行口座に設定されている上限額は、いくつかのリスクに関連しています。例えば、預金保険制度に基づいて、1金融機関あたり1,000万円までの預金が保証されています。これを超える金額があると、万が一の場合のリスクが増加します。また、口座の上限額が低い場合、資金の管理が煩雑になり、急な出費に対応しづらくなることも考えられます。そのため、リスクを考慮して適切なバランスが重要です。

銀行口座の選び方

銀行口座を選ぶ際、目的やサービスを理解することが重要です。私たちのニーズに合わせた選択が、より良い金融管理につながります。

目的に応じた選択

目的に応じた銀行口座の選択は、私たちの資金管理を円滑にします。以下のような口座があります。

- 普通預金口座: 日常の取引や出入金が自由な口座

- 定期預金口座: 利率が高く、一定期間資金を預ける口座

- 支店専用口座: 特定の支店でのみ利用できる口座

それぞれの口座は、使用目的に応じた利点を提供します。たとえば、定期預金口座では、長期間のお金を預けておくことで利息を得られます。そして、普通預金口座は、流動性を重視する私たちに適しています。

手数料やサービスの比較

口座を選ぶ際、手数料やサービスの比較が重要です。各銀行の手数料体系は異なります。例えば、以下の要素を考慮しましょう。

- 月額手数料: 一部の銀行では口座維持費がかかる

- ATM手数料: 他行のATM利用時に発生する手数料

- 金利: 定期預金の金利が異なる場合がある

銀行口座の管理方法

銀行口座の管理方法は、賢い資金運用に不可欠です。私たちは、効率的な口座管理によって、日常の支出や将来の大きな投資に備えることができるようになります。

定期的な見直し

定期的な見直しが重要です。私たちの口座残高や取引内容を定期的に確認することで、無駄な支出を把握できます。また、以下の項目を見直すと良いでしょう。

- 取引手数料: 銀行口座で発生する手数料が適切か確認する。

- 利息率: 定期預金口座の利息率を比較し、適切な運用方法を見つける。

- サービス利用状況: 提供されるサービスが現在のニーズに合っているかどうか。

これらの見直しを行うことで、口座の効率的な運用が実現します。

資産運用の選択肢

資産運用の選択肢は、口座管理において重要です。私たちは、以下のような運用先を考慮できます。

- 株式投資: 高いリターンを得られる可能性がある一方、リスクも伴う。

- 投資信託: 専門家が運用するため、手軽に資産を分散できる。

- 債券: 安定した利息を得る手段として、リスクが低い。

結論

銀行口座の残高は私たちの経済生活において欠かせない要素です。適切な残高を保つことで、急な出費にも対応しやすくなり、資金管理がスムーズになります。口座の種類や上限額を理解し、目的に応じた選択をすることが重要です。

また、定期的な口座の見直しを行うことで、より効率的な運用が可能になります。私たちのニーズに合ったサービスを選ぶことで、金融管理が一層充実し、将来に向けた安心感を得られるでしょう。しっかりとした資金計画を立てて、賢い選択をしていきたいものです。