銀行口座はいくつまで持てるのか、考えたことはありますか?私たちの日常生活に欠かせない銀行口座ですが、その数には意外と知られていないルールがあります。銀行口座の数に制限はあるのか、それとも自由に開設できるのか、疑問に思う方も多いでしょう。

銀行口座の種類

銀行口座には、様々な種類があり、それぞれのニーズに応じて選択できます。ここでは、主な銀行口座の種類を説明します。

普通預金口座

普通預金口座は、一般的に最も利用される口座です。日常の資金管理に適しており、いつでも預け入れや引き出しが可能です。金利は低めですが、流動性の高さが特徴です。また、ATMを使っていつでもアクセスでき、オンラインバンキングにも対応しています。

定期預金口座

定期預金口座は、一定期間資金を預けることで高い金利が得られます。通常、預入金額を1ヶ月から数年の期間で固定する必要があります。満期前に引き出すと、ペナルティが課されることもありますが、定期的な利息の支払いが魅力です。計画的な資産運用に向いています。

銀行口座の必要性

銀行口座は、私たちの経済的な基盤を支える重要なものである。金融取引を円滑に行うためには、複数の銀行口座を持つことが役立つ場合がある。

資金管理の効率化

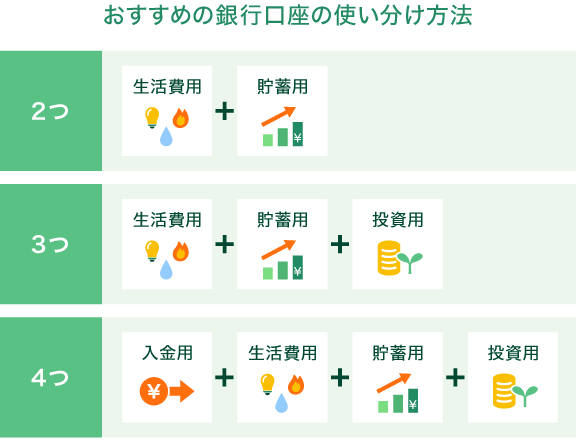

口座を複数持つことで、資金の管理が効率的になる。たとえば、日常の支出用と貯蓄用の口座を分けることで、出費の把握が容易になる。支出口座には生活費を入れ、貯蓄口座には余剰資金を移動させることで、無駄遣いの抑制が期待できる。さらに、特定の目的別に口座を設定することで、目標達成がスムーズになる。

銀行口座の制限

銀行口座の数にはいくつかの制限があります。具体的には、個々のニーズに応じて、必要な口座数とその管理が重要になります。

一人あたりの口座数

個人が持てる銀行口座の数に制限は存在しません。しかし、金融機関ごとに独自のポリシーを設けています。たとえば、多くの銀行では、普通預金口座や定期預金口座を複数開設可能です。その上、一般的には### 2つから5つの口座を持つことが多いですが、その数は人それぞれです。家計管理や貯蓄の目的に応じて口座を分けることが効果的です。具体的な口座の利用状況を考えると、例えば以下のような用途が考えられます:

- 日常の支出用口座:生活費や公共料金支払い用

- 貯蓄用口座:将来の計画や旅行資金として

- 目的別口座:特定の目標達成に向けた資金管理

口座数を増やすメリット

口座数を増やすと、多くのメリットが得られます。資産を適切に管理し、財務の健全性を保つための手段になります。

資産分散の重要性

資産を分散させることは、リスク管理において不可欠です。口座数を増やすことで、以下の利点が得られます:

- 異なる種類の口座を持つことで、それぞれに特化した資産管理が可能。

- 特定の金額を目的別に管理しやすくなる。

- 銀行のリスクを分散できるため、トラブルが起きた際の影響を軽減できる。

このように、資産の分散は、万が一の事態に備える重要な戦略です。私たちの財務の安定性を保つために、複数の口座が役立ちます。

金利優遇サービス

複数の口座を保有することにより、金利優遇サービスを利用できることがあります。具体的には、次の点が挙げられます:

- 一部の銀行では、一定の預金額を達成することで、金利が上昇。

- 特定の口座を利用することで、定期預金の金利が上乗せされることも。

- 様々な銀行のプロモーションを利用するチャンスが増える。

口座管理の注意点

銀行口座の管理は重要です。しっかりとした管理があれば、資金の流れを把握でき、無駄遣いを避けられます。

手数料の確認

口座に関連する手数料を確認することが大切です。多くの銀行口座には維持費や振込手数料が発生します。特に以下の点に留意しましょう。

- 毎月の口座維持費: 一部の口座は月毎の手数料がかかります。無料の口座も多いので、選択肢を確認しましょう。

- 振込手数料: 他行への振込時には手数料が必要なことがあります。通常、1回あたり数百円がかかります。

- ATM利用手数料: 自行のATM以外での引き出しには手数料がかかります。無駄な出費を避けるため、ATMの選び方を考えましょう。

手数料をしっかり把握し、無駄を減らすことで、口座運営がスムーズになります。

口座が増えた場合の管理方法

口座が増えると、管理が複雑になる可能性があります。管理方法を工夫することが必要です。

- 用途を明確にする: それぞれの口座に目的を持たせることが大切です。例えば、生活費用口座、貯金口座、目的別口座を明確に分けましょう。

- 定期的な見直し: 口座内容を定期的に見直し、不要な口座を閉じることが賢明です。目的が変わった場合は、口座の利用状況を確認します。

- アプリやツールの活用: 資金管理アプリを利用することで、入出金を一元管理でき、無理のないお金の使い方が可能です。

Conclusion

銀行口座の数を増やすことは資産管理の面で大きなメリットがあります。目的別に口座を分けることで資金の流れを把握しやすくなり無駄遣いの抑制にもつながります。また金融機関のポリシーを理解しつつ自分に合った口座数を持つことが重要です。複数の口座を持つことで得られる金利優遇サービスも見逃せません。口座管理を効率化するためには用途を明確にし定期的に見直すことが鍵です。私たちの財務の健全性を保つためにこれらのポイントを意識していきましょう。