私たちの生活の中で、銀行口座は欠かせない存在です。しかし、銀行口座はひとりいくつ持てるのか、考えたことはありますか?多くの人が一つの口座を持つことが一般的ですが、実はそれ以上の口座を持つことも可能です。

銀行口座の種類

銀行口座には主に2つの種類があります。それぞれの特徴を理解することで、私たちのニーズに合った口座を選ぶことができます。

普通預金口座

普通預金口座は、日常的な取引に適した口座です。この口座に預けたお金は、必要に応じていつでも引き出せます。また、利息もつきますが、定期預金口座と比べると利率は低めです。以下は普通預金口座の主な特徴です。

- 利便性: 定期的に振込を受けたり、ATMでの引き出しが簡単。

- 流動性: 素早くお金にアクセスでき、生活費や急な支出に対応。

- 手数料: 一般的に手数料が少ないが、行によって異なる場合もあり。

私たちは、日常の管理や小口の資金運用に便利なこの口座を利用し、多様な支出に対応しています。

定期預金口座

定期預金口座は、一定期間お金を預けることで高い利息を得られる口座です。この口座では、通常の預金よりも長期間お金を固定する必要がありますが、高い利率が魅力です。定期預金口座には次のような特徴があります。

- 利率: 普通預金口座よりも高い、固定された利息を受け取れる。

- 預入期間: 1ヶ月から10年など、様々な期間が選べる。

- 使えない期間: 預けたお金を期間中に引き出すことはできず、流動性は低い。

ひとりが持てる銀行口座の数

私たちが持てる銀行口座の数は、法律的には制限がなく、複数の口座を所有することが可能です。この柔軟性により、私たちは自身のライフスタイルやニーズに応じて口座を使い分けられます。

住民票と口座数の関係

住民票がある場所によって、口座数に影響が出る場合があります。一般的に、各銀行は居住地を基に口座開設を行い、同一住所に住む者は同じ銀行で口座を持つことが望ましいとされます。以下のポイントが重要です。

- 銀行によっては、住民票の確認を求めることがある。

- 特定の条件を満たすことで、複数の銀行で口座開設が可能。

- ほとんどの人が2~5口座を保有している。

このように、住民票が口座数に与える影響を理解することで、私たちの資産管理をより効率的に行えます。

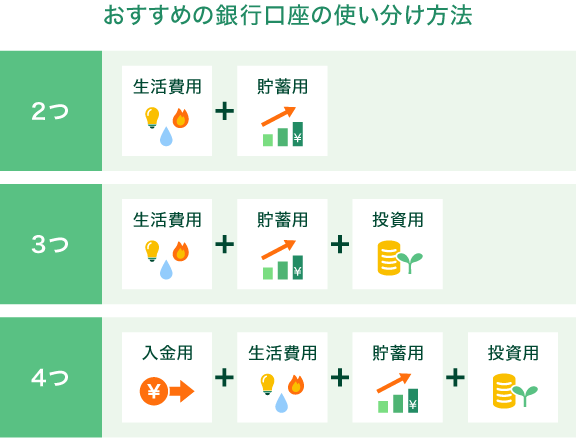

利用目的に応じた口座数

利用目的に応じて、持つべき銀行口座の数は変わってきます。目的に応じた口座数の選択は、私たちがより良い経済生活を送るために不可欠です。以下の利用目的に応じた例を考えてみましょう。

- 日常の支出管理用口座: 生活費や光熱費を管理。

- 貯蓄用口座: 定期的な貯金のための口座。

- 投資口座: 株式や投資信託の購入用口座。

- 特定の目的のための口座: 旅行資金や教育資金の準備。

複数口座を持つメリット

複数の銀行口座を持つことには多くのメリットがある。特に、資産管理の向上と金利の違いを活用する点が重要である。

資産管理の向上

複数の口座を持つことで、資産管理が効率的になる。私たちは以下の理由から、この管理が可能になる。

- 分散投資ができる。特定の口座に資産を集中させるのはリスクが高い。

- 目的別の管理が容易になる。日常の支出、貯蓄、投資目的に応じて口座を分けられる。

- 支出の追跡がしやすい。口座ごとに用途を設定すれば、出費が明確にわかる。

このように、複数の口座を持つことで、私たちの財務状況をより把握しやすくなる。

金利の違いを活用

金利の違いを利用して、収益性を高めることも可能である。例えば、以下の方法で利用できる。

- 高金利の口座を選択する。定期預金口座や特定の金融機関の口座では、より高い利率が提供されることがある。

- キャンペーンを利用する。新規口座開設時にキャンペーンが行われる場合が多く、これを利用すると良い。

- 利息の複利効果を最大限に活かす。複数口座で定期的に貯蓄を行うことで、利息を効果的に増やすことができる。

複数口座を持つデメリット

複数の銀行口座を持つことにはデメリットも存在します。一見便利に思えますが、管理の煩雑さや手数料が負担になる場合があります。

管理の煩雑さ

口座が増えると、利用状況の把握が難しくなります。口座ごとに異なる管理方法が必要になり、残高や取引履歴を定期的にチェックする手間が増えます。たとえば、2つ以上の銀行口座を持つと、日々の支出管理が複雑化しやすいです。また、各銀行によるアプリやサービスが異なるため、使い慣れた操作感が損なわれることもあります。私たちの忙しい生活の中で、この管理の煩雑さはストレスとなることも多いです。

結論

複数の銀行口座を持つことは私たちの財務管理において大きな利点をもたらします。目的に応じた口座を選ぶことで、資産の分散や利息の最大化が可能です。これにより、より効率的な支出管理が実現し、経済的な利益を享受できるでしょう。

ただし口座が増えることで管理が煩雑になるリスクもあります。私たちは自分たちのライフスタイルやニーズに合わせて、最適な口座数を見極めることが重要です。バランスを保ちながら、賢い選択をしていきましょう。