私たちの生活に欠かせない存在となった銀行口座。あなたは銀行口座を何個持ってるでしょうか?多くの人が複数の口座を持つ理由はさまざまです。貯金用、生活費用、さらには投資用など、目的に応じて口座を使い分けることで、より効率的にお金を管理できます。

銀行口座の重要性

銀行口座は私たちの金融生活において不可欠な要素です。資金の保存や使い道の管理を効率的に行えるからです。以下に、銀行口座の重要な要素を詳しく見ていきます。

資産管理の観点

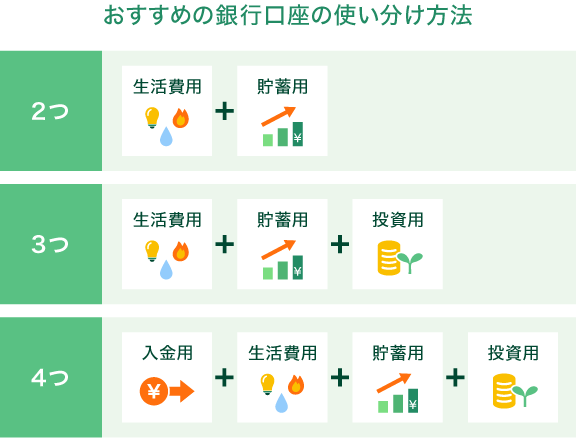

資産管理の観点から、複数の銀行口座を持つことが有意義です。例えば、1つの口座を貯金のために、別の口座を生活費の管理に利用できます。このように目的ごとに口座を分けることで、資金の流れを明確にし、効率的な管理が可能になります。また、口座残高を簡単に把握できるため、経済的な計画も立てやすくなるのです。

銀行口座の種類

銀行口座には、様々な種類があり、それぞれ異なる目的や機能が存在します。我々は、目的に応じた口座を適切に選ぶことで、資金管理をより円滑に行えます。

普通口座

普通口座は、日常的な取引を行うための一般的な口座です。この口座では、ATMからの引き出しや、振込、受取が簡単に完結します。

主な特徴:

- 利息は低めであるが安定している。

- 手数料がかかる場合がある。

- 通常、残高に制限はない。

定期口座

定期口座は、一定期間資金を預けておくことで、より高い利息を得られる口座です。この形式は、長期的な資産運用に向いています。

主な特徴:

- 預金期間によって利息が定められる。

- 中途解約すると利息が減少することがある。

- 安全で、資産を確実に増やす手段として利用される。

外貨口座

外貨口座は、外国通貨での取引を行うための口座です。国際的なビジネスや旅行に便利で、為替レートの変動を利用できます。

主な特徴:

- 通貨を自由に取引できる。

- 為替リスクを伴う。

- 世界中の通貨にアクセスでき、為替差益を得るチャンスがある。

銀行口座の保有数

銀行口座の保有数は、個々の生活スタイルや経済状況によって異なります。私たちの多くは、資金の流れを管理するために、複数の口座を保持しています。

一般的な保有数

一般的には、1人あたり2〜3口座の保有がよく見られます。具体的には、以下のような口座が挙げられます。

- 普通口座

- 定期口座

- 投資口座

このように、複数口座を持つことで、さまざまな目的に合わせた資金管理が可能になります。

複数口座のメリットとデメリット

複数口座を持つことには、有意義な点と注意が必要な点があります。

メリット:

- 資金の分散: 口座ごとに異なる目的で資金を使うことで、管理が容易になります。

- 利息の最大化: 異なる口座を利用することで、より良い利息条件を得ることができます。

- 経済的安全性: 複数の口座を保有することで、リスクを分散し、安定した資金管理が可能になります。

デメリット:

- 管理の複雑さ: 複数の口座を持つことで、資金の流れを追いかけるのが難しくなることがあります。

- 維持費用: 一部の銀行口座には維持手数料が設定されている場合があり、コストが増加する可能性があります。

銀行口座の選び方

銀行口座を選ぶ際には、いくつかのポイントを考慮することが重要です。私たちが持っている情報をもとに、口座選びをスムーズに行えるようにしましょう。

金利や手数料の比較

口座選びの際には、まず金利や手数料を比較することが必須です。利息が高い口座を選ぶことで、より効率的に資産を増やせます。また、手数料も重要です。以下の点を確認しましょう。

- 各銀行の普通口座の利息

- 定期口座の利息と条件

- 口座維持手数料や取引手数料の有無

- ATM利用時の手数料

このように細かく比較することによって、自分に最適な口座を見つける可能性が高まります。

サービス内容の検討

次にサービス内容を検討することが重要です。銀行口座によって提供されるサービスは異なります。私たちのニーズに合ったサービスを持つ口座を選びましょう。例えば、以下のようなサービスがあります。

- オンラインバンキングの利便性

- 自動振替や自動入金の機能

- 外貨口座や投資商品へのアクセス

- カスタマーサポートの質

口座管理のポイント

口座管理は効率的なお金の使い道を確保するための重要な要素です。定期的に見直しを行うことで、私たちの金融状況を最適化できます。

定期的な見直し

定期的に口座を見直すことで、私たちの財務状況に最適な口座を利用できるようになります。例えば、以下の点を確認します。

- 利用状況: 各口座の取引頻度を確認し、よく使う口座とあまり使わない口座を判断します。

- 金利変更: 銀行が提供する金利が変更されることがありますので、金利が優遇されている口座を優先します。

- 手数料: 銀行口座の手数料を比較し、変更の必要がある場合には見直しを行います。

見直しの際には、常に最新の情報を元に判断を下すことが大切です。

不要な口座の整理

不要な口座の整理を行うことで、管理が容易になります。複数の口座を持っていると、情報が分散してしまいがちです。以下の点を考慮します。

- 口座の目的: それぞれの口座の目的を明確にし、必要でない口座を特定します。

- 維持費用: 口座維持にかかる費用を考え、利用しない口座は解約を検討します。

- 資産の一元化: 一つにまとめることで、資産管理が容易になり、把握しやすくなります。

Conclusion

私たちの金融生活において銀行口座は欠かせない存在です。複数の口座を持つことで資金を効率的に管理し経済的な安定を図ることができます。目的に応じて口座を使い分けることで資産運用がより効果的になります。

口座選びは金利や手数料の比較が重要です。自分のライフスタイルに合ったサービスを選ぶことで資金管理がスムーズになります。定期的な見直しを行い不要な口座を整理することで、資産の一元化が進みます。

私たち一人ひとりが自分に最適な銀行口座を持つことで、より豊かな金融生活を実現できるでしょう。