私たちは、日常生活での資金管理を考えるとき、**「銀行口座 何個持つべき」**という疑問に直面します。複数の口座を持つことには、さまざまな利点がありますが、果たしてどれだけの口座が必要なのでしょうか?それぞれの目的やライフスタイルによって、理想的な口座数は異なるかもしれません。

銀行口座の重要性

銀行口座は、私たちの日常生活において非常に重要な役割を果たします。資金の管理と安全性を確保するためには、銀行口座が不可欠です。特に、複数の口座を持つことで、各口座の目的を明確に分けることができます。

例えば、日常的な支出用の口座、貯蓄口座、そして投資口座を分類することで、資金の流れを把握しやすくなります。また、特定の目標に向けて資金を計画的に管理できます。いかにしてこれらの口座が私たちの生活を支えているか、あるいは目先のリスクを軽減する手段となるのかを思い出してください。

さらに、異なる銀行を選ぶことで、利息や手数料などの条件も比較できます。例えば、貯蓄口座に高い利息がつく銀行を選ぶと、より効率的な資産運用が可能になります。このような選択肢は、私たちの資金管理の柔軟性を高め、さまざまなニーズに誰でも応じることができます。

また、口座を分けることで、支出のトラッキングが容易になります。意識的に支出を管理することで、無駄遣いを減らし、もっと有意義な使い方へとつなげることが可能です。ビジネス用の口座と個人用の口座を分けることで、特に税金対策や経理の簡素化に寄与します。

銀行口座の種類

銀行口座にはいくつかの種類があり、それぞれ異なる機能と目的があります。私たちのニーズに応じて適切な口座を選ぶことが、資金管理を効果的に行う鍵となります。以下では、代表的な銀行口座の種類について詳しく説明します。

普通預金口座

普通預金口座は、日常の出入金に利用される一般的な口座です。こちらの利点は、引き出しや振り込みが自由にできることです。普通預金口座を利用することで、迅速に資金を手元に移動させることが可能です。

- 定期的な入金や出金が可能

- ATMやオンラインバンキングでアクセスしやすい

- 低い金利ですが、すぐに現金化できる

定期預金口座

定期預金口座は、一定期間資金を預け入れることで、通常の普通預金よりも高い金利を得られる口座です。このタイプは長期的に余剰資金を運用する際に適しています。定期預金口座を選択することで、資産を効率的に増やすチャンスが広がります。

- 固定金利で安定した利息収入

- 預け入れ期間に応じた選択肢が複数存在

- 中途解約の場合、ペナルティが発生することがある

投資用口座

- 株式や投資信託へのアクセスを提供

- 売買手数料や税金に注意が必要

- 市場動向に応じた戦略的運用が求められる

銀行口座を持つべき理由

銀行口座の利点は多岐にわたります。資金管理の向上やセキュリティの強化が主な理由です。ここでは、それぞれの要素について詳しく説明します。

お金の管理

お金の管理は、複数の銀行口座を持つことでより効率的になります。例えば、日常の支出用口座、貯蓄用口座、投資用口座を分けることで、資金の流れを把握しやすくなります。これにより、出入金の追跡が容易になり、計画的な支出が可能になります。具体的には、以下のような利点があります:

セキュリティの向上

セキュリティは、銀行口座の重要な要素です。異なる銀行で複数の口座を持つことで、万一のトラブル時にリスクを分散できます。たとえば、一つの銀行で問題が生じた場合でも、他の口座から資金を引き出せます。さらに、以下の点も重要です:

銀行口座の数

銀行口座の数を決める際は、個々のニーズに合った最適な数を考えることが重要です。異なる目的に応じて口座を持つことで、資金管理がしやすくなります。

個人のライフスタイル

私たちのライフスタイルは、銀行口座の数に大きく影響します。例えば、以下のような点を考慮してみましょう。

このように、私たちのライフスタイルによって、必要な口座の数は変わります。必要に応じて口座を増減させることが、より良い資金管理に繋がります。

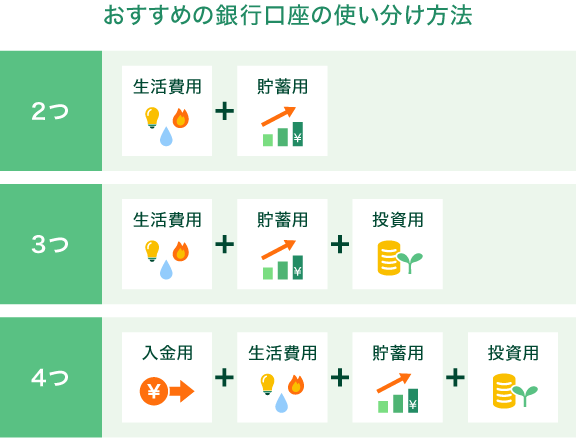

目的に応じた口座

目的によって銀行口座を設定することは、資金の流れを把握する上で極めて有効です。具体的には、以下のような口座が考えられます。

結論

私たちが銀行口座を持つ理由は明確です。資金の管理や安全性を高めるために、複数の口座を活用することが重要です。ライフスタイルや目標に応じて口座の数を調整することで、より効率的な資産運用が実現できます。

それぞれの口座が持つ役割を理解し、日常の支出から貯蓄、投資に至るまで、目的に応じた使い方をすることで、私たちの経済的な安定が向上します。銀行口座の選び方や管理方法を見直し、より良い資金管理を目指していきましょう。