銀行口座はいくつ必要か、考えたことはありますか?私たちの生活において、銀行口座は非常に重要な役割を果たしています。適切な数の銀行口座を持つことは、資産管理や日常の取引をスムーズにするための鍵です。 しかし、実際にはどれくらいの口座が必要なのでしょうか?

銀行口座の種類

銀行口座には様々な種類があり、それぞれ異なる目的や利点があります。私たちのニーズに応じて、適切な口座を選択することが重要です。

普通預金口座

普通預金口座は、日常的な取引や貯蓄に適した口座です。引き出しが自由で、ATMやオンラインバンキングを利用して簡単にアクセスできます。利息は付くものの、金利は比較的低いです。多くの人が普段の生活費を管理するためにこの口座を利用しています。具体的な利点には以下が含まれます。

- 手数料が無料または低額であることが多い。

- 資金の流動性が高く、いつでも引き出し可能。

- 預金保険制度の対象となり、一定額まで保障される。

定期預金口座

定期預金口座は、一定期間資金を預けることで高い金利が得られる口座です。預け入れ時に定めた期間、資金が凍結されるため、長期的な貯蓄に適しています。金融機関によって利率が異なるため、比較が必要です。以下は定期預金の特徴です。

- 満期まで引き出し不可で、計画的な貯蓄が促進される。

- 高い利息が得られるため、大きな資産形成が可能。

- 元本保証があり、安心して預けられる。

確定拠出年金口座

確定拠出年金口座は、老後の資金準備を目的とした口座です。税制優遇があり、長期的な投資が可能です。年金制度に基づき、将来の役立つ資産を構築できる点が特徴です。主なメリットは以下の通りです。

- 税控除や税金のメリットが大きい。

- 運用商品の選択肢が広く、個人のニーズに応じた資産管理が可能。

- 老後の資金確保に寄与し、計画的な資産形成を導く。

銀行口座が必要な理由

銀行口座は私たちの日常生活、貯蓄、そして資産管理において欠かせない存在です。ここでは、銀行口座がどのように役立つのか詳しく見ていきます。

日常の取引

日常の取引において、銀行口座は不可欠です。例えば、給料の受け取りや公共料金の支払いには口座が必要です。口座を持つことで、以下の利点があります。

- 簡単な送金:ネットバンキングを利用すると、数回のクリックで送金できます。

- 支出の管理:オンライン明細書を通じて、出費を把握しやすくなります。

- クレジットカードの管理:口座に直結することで支払いがスムーズになります。

貯蓄と投資

貯蓄や投資においても、銀行口座は重要な役割を果たします。特に、以下の点が挙げられます。

- 利息の獲得:普通預金や定期預金口座では、利息が付きます。

- 投資の出発点:証券口座への資金移動など、投資活動が容易になります。

- 資金の分散:複数の口座を持つことで、資金を分散してリスクを軽減できます。

セキュリティの確保

- 預金保険制度:日本では、預金が1,000万円まで保障されています。

- 不正取引の防止:銀行は不正取引の監視システムを持っており、迅速な対応が可能です。

- 記録管理:口座の取引履歴が自動的に残るため、後で確認しやすくなります。

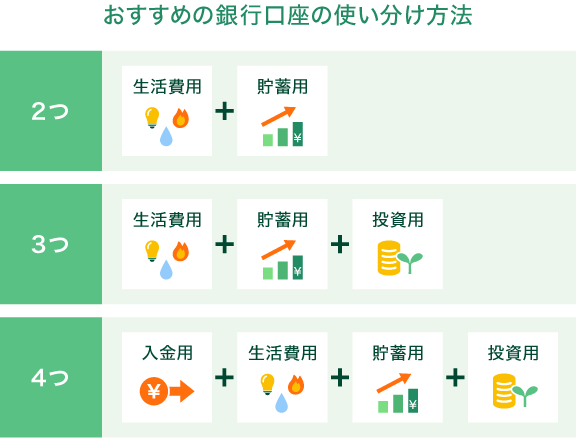

銀行口座の数の考え方

銀行口座の必要な数は個々の状況によって異なりますが、それぞれの目的に応じて考えることで、最適な数を見つけることが可能です。

一つの口座での管理

一つの口座での管理は簡単さが魅力です。シンプルな取引や資金管理が可能で、口座管理にかかる時間や手間が削減されます。また、月々の明細書が一つで済むため、費用の把握も簡単です。例えば、家計のやりくりを一つの口座だけで行う場合、特に支出の把握が容易になります。しかし、目的別の明確な管理がむずかしく、貯蓄や支出が混在するデメリットもあります。

複数口座のメリット

複数口座を持つことで、管理の柔軟性が向上します。次のような利点があります。

- 目的別管理: 貯蓄口座、日常口座、投資口座を分けることで、用途に応じた資金管理ができます。

- リスク分散: 資産を複数の金融機関に分散させることで、リスクを軽減します。

- 特典活用: 各口座によって異なる金利や特典を活用できます。

このように、複数の口座を持つことは資産管理において大きなメリットとなります。

複数口座のデメリット

ただし、複数口座にはデメリットも存在します。以下のような問題が考えられます。

- 管理の手間: 複数口座を維持することで、月々の確認や管理が煩雑になる可能性があります。

- 手数料の増加: 一部の銀行口座には維持手数料が設定されている場合があり、複数持つことで料金がかさむことがあります。

- 資金の流動性: 目的に応じて資金を分けると、急な支出時にアクセスが難しくなる場合があります。

銀行口座の選び方

銀行口座を選ぶ際、いくつかの重要な要素を考慮する必要があります。それぞれの要素が口座管理や資産運用に影響を与えるため、慎重に判断しましょう。

金利と手数料の比較

口座を選ぶ際、金利と手数料の比較が重要です。以下の要素を考慮することで、最適な口座を見つけやすくなります。

- 金利: 普通預金口座や定期預金口座の金利を比較し、高利回りの口座を選ぶと資産を効率的に増やせる。

- 手数料: 各銀行が設定する月額手数料や取引手数料を確認し、コストを抑える方法を探すことが必要です。

- 条件: 口座維持に関する条件(最低残高の必要性など)や特典を理解することで、賢い選択が可能になります。

銀行の信頼性

銀行の信頼性も口座選びにおいて重要な要素です。以下の要点に注意します。

- 金融機関の評価: 格付け機関からの評価をチェックし、信頼性の高い銀行を選ぶことで安心感が得られる。

- 顧客サポート: サポート体制が整っている銀行では、万が一のトラブル時も迅速に対応してもらえる可能性が高い。

- 扱う商品ラインナップ: 幅広い金融商品を提供する銀行は、将来の資産形成に役立つ選択肢が多くあります。

オンラインバンキングの利便性

最近では、オンラインバンキングの利便性も見逃せません。それに関連するポイントを理解することで、活用の幅が広がります。

- 24時間アクセス: オンラインバンキングは、いつでもどこでも口座にアクセスできる便利さがあります。

- 取引の簡便さ: 送金や振替がスマートフォンから簡単に行えるので、時間を効率的に使える。

- セキュリティ: ネット上での取引は、セキュリティ対策が強化されている場合が多く、安心して利用できる可能性が高い。

Conclusion

銀行口座の数は私たちの生活や目的に応じて異なります。適切な数の口座を持つことで、資産管理や日常の取引がよりスムーズになります。普通預金口座や定期預金口座、確定拠出年金口座を上手に組み合わせることで、それぞれの利点を最大限に活かせます。

また、口座選びでは金利や手数料、銀行の信頼性をしっかり比較することが大切です。私たちのニーズに合った口座を選ぶことで、資産を効率的に増やし、安心して管理できる環境を整えましょう。これからの資産運用に向けて、賢い選択をしていきたいですね。