私たちは、日常生活で口座を複数持つことが一般的になってきたことに気づいています。しかし、1人が持てる口座の数は実際にどれくらいなのでしょうか? 口座を増やすことで、資産管理や支出のコントロールがしやすくなる一方で、注意が必要な面もあります。

口座の種類

私たちは、金融機関で提供される様々な口座の種類について解説します。主要な口座には以下が含まれます。

また、金融機関によっては資産運用や投資信託専用の口座もあります。これらは目的に応じた金融商品を提供し、資産形成をサポートします。

日本の銀行口座の制限

日本では、銀行口座の数に明確な制限はない。一般的には、1人が複数の口座を持つことが普及している。これは資産管理や支出の管理に役立つため、多くの人が普通預金や定期預金など、異なる種類の口座を開設する。

普通預金口座

普通預金口座は、日常の資金管理に適した選択肢だ。主な特徴は以下の通りだ。

- 出入金の自由度: いつでも入金、引き出しが可能。

- 利息: 利率は比較的低いが、銀行によって異なる場合がある。

- ATM利用: コンビニなどでのATM利用が便利で、多くの銀行と提携している。

- 手数料: 銀行によって手数料が異なり、無料の口座も存在する。

このように、普通預金口座は簡単にアクセスできるため、日常的な取引に適している。私たちも必要に応じて複数の口座を開設し、管理している。

証券口座

証券口座は投資目的で利用される。資産運用を考える私たちにとって重要な選択肢だ。証券口座の特徴は次の通りだ。

- 株式取引: 株や投資信託に投資できる。

- 手数料: 取引手数料が発生し、証券会社によって異なる。

- 資産運用: 長期的な資産形成を目指すことができる。

- 情報提供: 多くの証券会社が市場情報や分析を提供している。

口座の数に関する法律

日本の金融制度において、銀行口座の数に制限はない。これは、私たちが複数の口座を持つことを許可し、多様な金融サービスを利用できるようにしている。このため、私たちの資金管理や投資活動がより柔軟に行える。

銀行法の概要

銀行法では、銀行の業務や運営について基本的なルールが定められている。具体的には、銀行は顧客に対して口座を開設する際、適切な手続きを行わなければならない。同法では、口座の不正利用を防止するための対策も講じられている。これにより、私たちの資産が安全に管理される仕組みとなっている。

口座管理のメリットとデメリット

私たちが口座管理を行う際、メリットとデメリットの両方を理解することが重要です。これにより、より良い資産管理が可能になります。

メリット

口座管理にはいくつかのメリットがあります。例えば、複数の口座を持つことで、資金の用途に応じた資産の分配が具体化します。以下はその具体的な利点です:

- 資産の組織化:異なる目的のために資金を分けて管理でき、使い道が明確になります。

- リスクの分散:資産を複数の口座に分けることで、一つの口座のリスクを軽減できます。

- 利便性の向上:異なる金融機関の金利やサービスを利用でき、私たちのニーズに応じたベストな選択が可能です。

これらのメリットによって、私たちは個々の財務状況をより良く把握し、適切な判断を行えるようになります。

デメリット

一方で、口座管理にはデメリットも存在します。例えば、口座を多く持つことが管理の手間を増やす可能性があります。具体的なデメリットの例は次のとおりです:

- 管理の複雑化:多くの口座があると、残高や取引内容を把握しにくくなります。

- 手数料の発生:場合によっては、口座維持手数料がかかり、無駄な出費が発生する恐れがあります。

- アクセスの不便:異なる金融機関にログインする手間が増え、時間がかかることがあります。

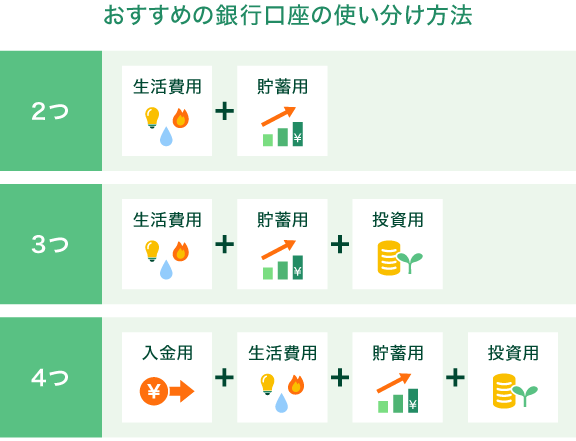

口座の選び方と運用方法

口座選びは私たちの資産管理において重要です。まず、口座の目的を明確にし、それに合った口座を選択します。以下のポイントを考慮すると良いでしょう。

- 普通預金口座: 日常の資金管理に最適で、出入金の自由度があります。

- 定期預金口座: 利息が高く、長期間資金を預ける場合に適します。

- 積立預金口座: 少額ずつの積立が容易で、計画的な資産形成に役立ちます。

- 外貨預金口座: 為替リスクが伴うものの、海外資産を持つ手段として人気です。

口座の運用方法も計画的に行うことが大切です。資産の組織化を図るために、以下を実践します。

- 定期的な見直し: 各口座の状況を定期的に確認し、必要に応じて口座を整理します。

- 手数料の管理: 利用する口座の手数料を把握し、無駄な出費を抑えることが重要です。

- リスク分散: 複数の口座を持つことで、金融商品のリスクを分散します。

さらに、口座の不正利用を防ぐために、まずセキュリティ対策を講じます。例えば、強固なパスワードの設定や、二段階認証の導入などです。このような対策を講じることで、私たちの資産をしっかり守ることができます。

Conclusion

私たちが複数の口座を持つことは、資産管理や支出のコントロールにおいて非常に有益です。日本では口座数に制限がなく、様々な目的に応じた口座を選ぶことができます。普通預金口座や証券口座など、それぞれの口座が持つ特徴を理解し、適切に運用することで、私たちの資産をより効果的に管理できます。

ただし、口座を増やすことにはリスクも伴います。管理の複雑化や手数料の発生に注意しながら、賢く口座を活用していきましょう。私たちの財務状況をより良く把握し、安心して資産運用を行えるよう努めることが大切です。