銀行口座を持つことは、私たちの生活に欠かせない要素の一つです。しかし、**銀行口座は何個作れるのか**という疑問を持つ人も多いのではないでしょうか。実際、口座の数は私たちの金融管理や資産運用に大きく影響します。

銀行口座は何個作れる

銀行口座の数に関する規制は国や金融機関によって異なるが、一般的に、私たちの国では複数の銀行口座を開設できる。金融機関ごとに異なる条件や手続きが存在するため、どの銀行を利用するかが重要になる。

例えば、次のようなポイントを考慮すべきだ。

- 口座の種類:普通口座、当座口座、定期口座など、目的に応じて異なる口座を持てる。

- 利用目的:貯金、生活費、投資用などの目的で口座を分けられる。

- 手数料:口座維持手数料や取引手数料が発生する場合もあるので、事前に調査するのが賢明だ。

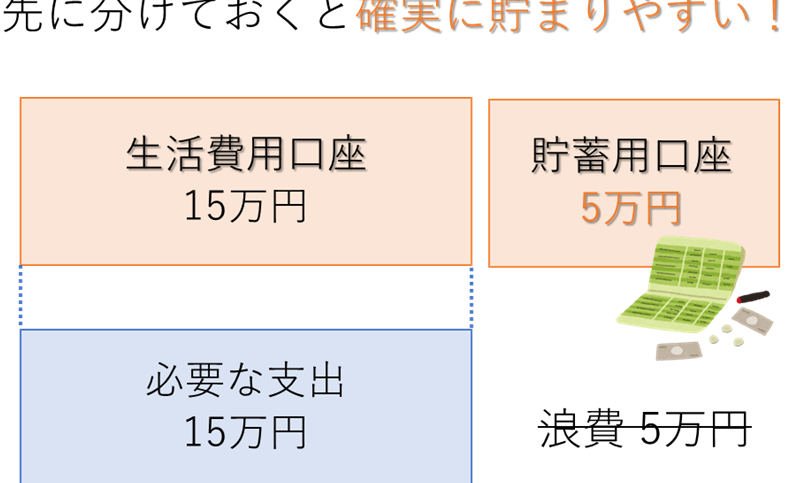

特に、口座が複数あれば、資金管理がしやすくなる。たとえば、生活費用と貯蓄用の口座を分けることで、無駄な支出を防ぎやすい。さらに、法的な制約はないが、過度な口座開設は本人確認や管理の煩わしさを招くことがある。

私たちの経験から、各銀行での口座開設はオンラインで完結する場合が多く、簡便さが魅力だ。各銀行の公式サイトを訪れて手続きを行うことで、申請が早くなり、時間を有効に活用できる。

銀行口座の種類

銀行口座にはさまざまな種類があり、それぞれに異なる目的や特徴があります。特定のニーズに応じて、適切な口座を選ぶことで資金管理がより効率的になります。

普通預金口座

普通預金口座は、一般的な預金口座で、日常的な出入金が可能です。この口座の特徴は以下の通りです。

- 利息が付く: 普通預金口座には利息が付与されることがあり、資金を一定期間預けることで増やすことができます。

- 出入金が自由: 入金や出金が自由に行え、いつでも必要な時に資金を引き出せます。

- ATM手数料: 一部の金融機関では、特定のATM利用時に手数料がかかる場合がありますが、提携銀行を利用することで削減できます。

当座預金口座

当座預金口座は、主にビジネスや取引き専用に設計されています。この口座の主な特長は次の通りです。

- 小切手の発行: 当座預金口座では、小切手を発行することができ、商取引に便利です。

- 利息が付かない: 通常、当座預金口座には利息が付かないため、短期間の資金運用には向いていません。

- 資金不足時の対応: 一部の当座預金口座では、 overdraft(当座貸越)サービスが利用でき、不足分をカバーできます。

銀行口座開設の条件

銀行口座を開設するためには、特定の条件が必要です。これらの条件を理解することで、スムーズに口座を作成できます。

年齢制限

多くの金融機関では、銀行口座を開設する際に年齢制限が設けられています。一般的に、満18歳以上であることが求められます。未成年者の場合、親または法定代理人の同意が必要です。また、特定のサービスや口座タイプによっては、異なる年齢要件が設けられることがあります。このため、各金融機関のポリシーを確認することが重要です。

本人確認書類

口座開設時に本人確認書類の提示が必須です。一般的には以下の書類が必要になります:

- 運転免許証またはパスポート

- 住民票や公共料金の請求書(住所確認用)

銀行ごとの口座数制限

銀行ごとに口座数に関する制限が異なる。一般的には、私たちは複数の口座を開設できるが、具体的な制限は銀行の方針によって変わる。そのため、各金融機関のルールを理解することが重要だ。たとえば、以下のような規定が存在する。

- 三井住友銀行: 最大で5口座まで開設可能。ただし、特定の条件を満たす必要がある。

- みずほ銀行: 原則として、特に制限は設けていないが、申し込み時に理由を明確にする求められることがある。

- りそな銀行: 3つの普通預金口座が開設できるが、異なる用途に応じた口座利用が望ましいとされる。

一方、一部の地域金融機関やネット銀行では、口座数に制限を設けていない場合が多い。これにより、私たちは事業目的や貯蓄目的など、多様なニーズに応じた口座を持つことが可能だ。

口座管理のメリットとデメリット

複数の銀行口座を持つことには、いくつかのメリットがあります。資金管理が効率的になるため、特定の目的での口座分けが可能です。たとえば、生活費、貯蓄、投資用口座を分けることで、各用途に応じた計画が立てやすくなります。また、手数料を比較して最適な口座を選べる機会も増えます。

一方で、口座を管理する上でのデメリットも存在します。複数のアカウントを持つことは、管理が煩雑になる可能性があるため、誤って資金を必要以上に引き出すリスクも増加します。さらに、口座維持手数料が発生する場合もあり、これが経済的負担になることも考慮すべきです。

このように、バランスの取れた口座管理を行うことは重要です。各口座の目的を明確に設定することで、メリットを最大限に引き出し、デメリットを最小限に抑えることができます。たとえば、月毎に各口座の状況を確認し、必要に応じて調整を行うことが推奨されます。

しっかりした口座管理ができれば、資金の流れを把握しやすくなります。たくさんの口座を持つことで、資産の運用が多様化し、より柔軟な金融管理が実現可能です。しかし、管理の手間を軽減する方法も必要です。例えば、インターネットバンキングや金融アプリを活用すれば、口座の状況を一元的に把握することが容易になります。

結論

銀行口座を複数持つことは、私たちの資金管理や資産運用において非常に有益です。各口座の目的を明確にし、適切な種類を選ぶことで、効率的な資金の流れを実現できます。オンラインでの口座開設も手軽になり、私たちのニーズに応じた選択肢が増えています。

ただし、口座を増やすことで管理が煩雑になるリスクもあるため、注意が必要です。バランスを保ちながら口座を利用することで、メリットを最大化し、デメリットを最小限に抑えることができるでしょう。私たちの金融生活を豊かにするために、賢い口座管理を心がけましょう。