私たちは、日々の生活やビジネスにおいて、銀行口座がどれほど重要かを実感しています。しかし、口座はいくつ持つべきか、考えたことはありますか? それぞれの目的に応じて最適な口座数を見極めることは、資産管理や効率的な運用に欠かせません。

口座の種類

口座の種類は、使い方や目的によって異なるため、私たちにとって重要です。以下に、主な口座の種類を詳しく説明します。

普通預金口座

普通預金口座は、日常的な取引に最適な口座です。普通預金口座はいつでも出し入れができ、利息は一般的に低めですが、安全性が高いです。 口座開設に必要な書類は、本人確認書類や印鑑です。取引は、ATMやインターネットバンキングを通じて簡単に行えます。

定期預金口座

定期預金口座は、資金を一定期間預け入れることで、高い利息を得られる口座です。定期預金口座は一般的に、預け入れ期間を選ぶことができ、その間は元本が保証されます。 利息は期間満了後に支払われるため、資金をあまり扱わない場合に向いています。通常、利率は普通預金よりも高いです。

口座を持つメリット

口座を持つことで得られるメリットは多岐にわたります。資産管理や支出の管理において、口座の数や種類が大きな役割を果たします。

資産管理の効率化

口座を複数持つと、資産管理が効率的になります。例えば、異なる口座を利用して、以下のことが行えます。

- 日常的な支出の管理:普通預金口座を使用することで、支出を簡単に把握できます。

- 貯蓄の目標設定:専用の貯蓄口座を設けることで、特定の目標に向けた計画が立てやすくなります。

- 投資の準備:資金を特定の口座に集中させることで、投資の際にスムーズに取引が行えます。

リスク分散効果

- 金融機関の選択肢の増加:異なる金融機関に口座を開設することで、どれかが問題を抱えた場合でもリスクを抑えられます。

- 資金の安全確保:預金保険が適用されるため、複数の口座に分けることで、保護範囲を広げます。

- 多様な運用方法:異なる口座の利息や手数料体系を利用して、より良い条件で資産運用ができます。

口座を持つデメリット

口座を持つことにはデメリットも存在します。特に複数の口座を持つ場合、その管理には注意が必要です。また、手数料や維持費も考慮する必要があります。以下にそれぞれのデメリットを詳しく説明します。

管理の手間

複数の口座を持つと、管理が複雑になります。私たちは以下のような点に注意を払う必要があります。

- 口座残高の確認

- 定期的な取引の管理

- 各口座の条件や利率の比較

これらの作業は時間を要し、効率的な資産管理を妨げる可能性があります。情報を整理し、追跡するための手間がかかることは常に考慮すべきです。

手数料の負担

口座にはしばしば手数料が伴います。特に以下の理由から、負担が増加することがあります。

- 口座維持手数料

- 取引ごとの手数料

- ATM利用時の手数料

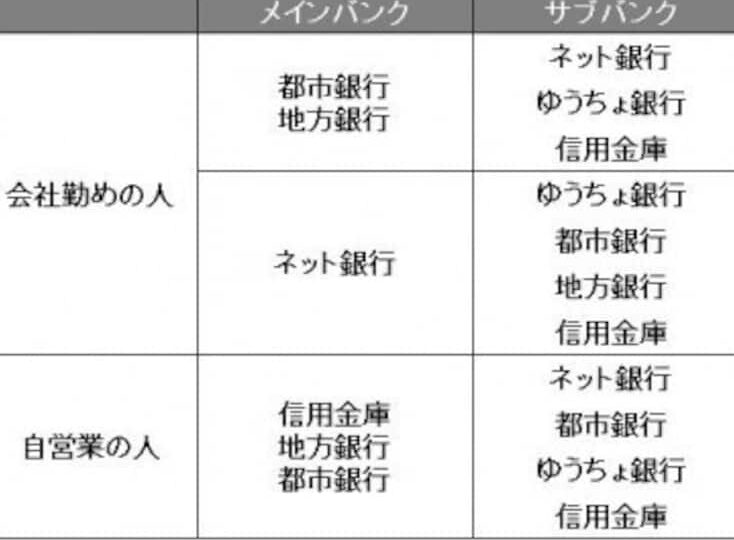

口座の選び方

口座の選び方は、資産管理や資金運用において非常に重要です。私たちは口座を選択する際に、目的や状況に応じた判断が必要です。

目的に応じた口座選択

各口座には明確な目的があります。たとえば、日常の支出管理には普通預金口座が適しています。こちらの口座はいつでも引き出しが可能で、流動性が高いです。一方、長期的な貯蓄を考えるなら定期預金口座が有効です。この口座では、一定期間資金を預け入れることで高い利息を得られます。資金に対するニーズを考え、口座を選ぶことで、目標に向かいやすくなります。

私たちがそれぞれの口座を利用する際の目的としては、以下のようなものがあります。

- 日常的な支出の管理: 普通預金口座

- 貯蓄の増加: 定期預金口座

- 投資資金の準備: 証券口座

- 海外送金の際の利便性: 外貨預金口座

金利や手数料の比較

口座選びでは、金利や手数料の比較も欠かせません。金利が高い場合、長期的には利息が大きな違いを生む可能性があります。また、手数料も考慮するポイントです。具体的には、以下の内容をチェックすべきです。

- 口座維持手数料: 無料の口座も存在する。

- 引き出し手数料: ATM利用時の手数料がかかることが多い。

- 取引手数料: 特に証券口座で注意が必要。

口座はいくつ持つべきか

口座を持つことは資産管理において重要な要素です。取引目的やニーズに応じて、最適な口座数を検討する必要があります。

一般的な推奨数

一般的には、3から5口座を持つことが推奨されます。これにより、資産の分散と効率的な管理が可能になります。例えば、

- 普通預金口座: 日常的な取引や支出の管理に最適

- 定期預金口座: 長期的な貯蓄用に適し、利息が得られる

- 証券口座: 投資資金の運用に使用

- 外貨預金口座: 海外送金や外貨資産の管理に利用

それぞれの口座が異なる目的を持つことで、リスク分散が実現します。

個々の状況に応じた考慮事項

個々のライフスタイルや財務状況によって、適切な口座数は変わります。以下の点に注意が必要です。

- 収入の安定性: 不定期な収入がある場合、貯蓄口座を多めに持つことが推奨される

- 支出のパターン: 定期的な支出が多い場合、普通預金口座を優先する

- 投資目標: 明確な投資戦略がある場合、証券口座の開設が必要

- リスク管理: 異なる金融機関に口座を持つことで、万が一のリスクを軽減

Conclusion

私たちが口座を持つべき数はライフスタイルや財務状況によって異なりますが一般的には3から5口座が理想です。これにより資産の分散と効率的な管理が実現できます。普通預金口座や定期預金口座を活用しつつ投資資金の準備や外貨預金も視野に入れることで、より良い資産運用が可能になります。

口座選びは慎重に行い金利や手数料を比較することが重要です。私たちの目的に合った口座を持つことで資産管理はよりスムーズになり将来への備えも強化されます。