私たちは、投資を始める際に避けて通れない話題、それがニーサ口座 いつまでです。ニーサ口座は、税制優遇を享受できる貴重な金融ツールですが、その利用期限や条件については意外と知られていないことが多いです。これからの資産形成を考える上で、ニーサ口座の正しい理解は欠かせません。

ニーサ口座の概要

ニーサ口座は、資産形成を支援する日本の税制優遇制度です。この口座を利用することで、所得税や住民税が軽減される特典があります。特に投資初心者や長期的な資産運用を考える私たちにとって、非常に便利な選択肢です。

ニーサ口座とは

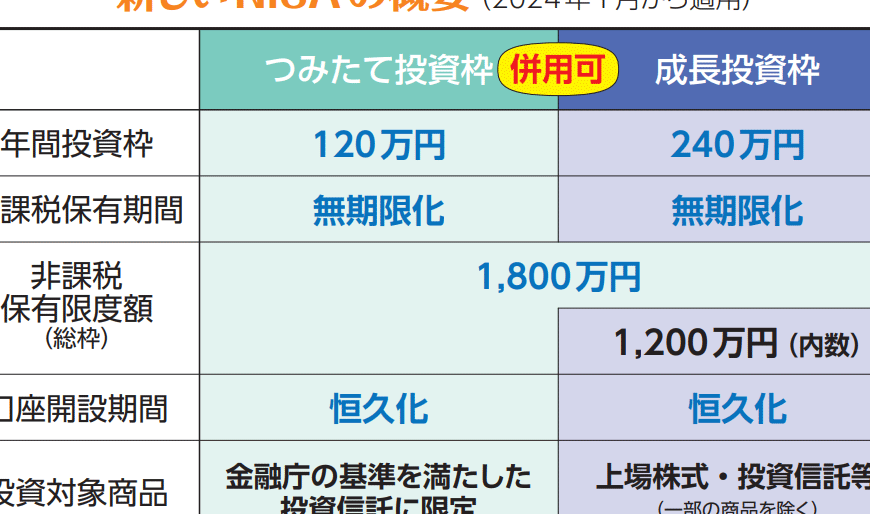

ニーサ(NISA)は、少額投資非課税制度の略で、一定の年額投資枠内での運用益が非課税となります。この制度毎年の投資枠が決まっており、2023年度の上限は120万円です。私たちがこの枠を利用することで、株式や投資信託からの配当金や売却益が非課税になります。

ニーサ口座の種類

ニーサ口座には主に二種類の口座が存在します。

- 一般ニーサ口座: 年間120万円の投資枠があります。上場株式や投資信託など、さまざまな金融商品に投資可能です。

- つみたてニーサ口座: 年間40万円の投資枠で、長期的な積立投資を支援します。一般的には、長期間にわたり少額を積み立てることに最適です。非課税期間は最長20年です。

ニーサ口座 いつまで利用可能か

ニーサ口座は投資家にとって重要なツールであり、利用可能期間の理解が不可欠です。このセクションでは、ニーサ口座の利用期限や取り扱いについて具体的に見ていきます。

利用期限の変更

ニーサ口座の利用期限は、毎年変更される可能性があります。特に2024年度からは新しい制度が導入され、非課税投資枠や期間に影響を及ぼすことが予想されます。具体的には以下の点が考えられます:

- 一般ニーサ口座:24年から、制度内容が見直されるため、新しい上限やルールが発表される予定です。

- つみたてニーサ口座:この制度も引き続き利用可能であり、時代に合わせた変更が行われる可能性があります。

変更に関する詳細情報は、金融庁や税務署からの正式な発表を確認することが重要です。

利用開始からの期間

ニーサ口座の利用は、開設日から開始できます。一般的には年間の非課税枠が決まっていて、その枠内での投資が可能です。具体的な期間については次のようになります:

- 一般ニーサ口座:年間120万円までの投資が非課税で、非課税期間は5年です。

- つみたてニーサ口座:年間40万円までの投資が可能で、非課税期間は最大20年です。

ニーサ口座のメリットとデメリット

ニーサ口座には多くの利点がある一方で、注意が必要な点も存在します。以下に、ニーサ口座の主なメリットとデメリットを詳しく解説します。

メリット

- 税金の優遇措置: ニーサ口座で得た資産運用益は非課税です。これにより、投資から得られる利益がそのまま手元に残ります。

- 投資の自由度: 一般ニーサ口座では多様な金融商品に投資可能です。株式や投資信託など、選択肢が豊富です。

- 長期的資産形成のサポート: つみたてニーサ口座では、長期的な積立投資を支援します。非課税期間は最大20年で、時間をかけて資産を育てることができます。

- 投資初心者への優しさ: 初心者でも少額から始めやすく、リスクを抑えて投資を学ぶことができます。初めてでも気軽に取り組めます。

デメリット

- 投資金額の制限: 一般ニーサ口座では年間120万円、つみたてニーサ口座では年間40万円に制限されています。これが投資開始のハードルになることもあります。

- 非課税期間の制約: 一般ニーサ口座の非課税期間は5年で、自動的に税金がかかることになります。5年を超えると課税対象となるため、注意が必要です。

- 口座の選択変更不可: 一度ニーサ口座を選択すると、その年は他の種類のニーサ口座に切り替えられません。計画的な投資が求められます。

- 制度変更の可能性: 毎年制度が見直されることがあり、ルールが変更される可能性があります。未来の計画を立てる際には、最新情報の確認が重要です。

ニーサ口座の利用方法

ニーサ口座の適切な利用方法を理解することは、資産形成にとって非常に重要です。以下の手続きを踏むことで、ニーサ口座を効果的に活用できます。

口座開設の手続き

ニーサ口座を開設するためには、以下のステップを踏みます。

- 必要書類の準備: 口座開設には本人確認書類(運転免許証やマイナンバーカードなど)が必要です。

- 金融機関の選定: 信頼できる金融機関を選択し、専用の口座開設申し込みフォームに記入します。

- 申し込みの提出: 記入したフォームと必要書類を提出することで、口座の審査が始まります。

- 口座の開設完了通知: 審査が通れば、口座開設完了の通知が届きます。これでニーサ口座が利用可能になります。

開設には通常、数日から数週間かかることがあるため、早めに手続きを行うことが推奨されます。

投資先の選定

ニーサ口座では、資産をどのように運用するかが鍵となります。投資先を選ぶ際に考慮すべきポイントは以下の通りです。

- リスクの理解: 各金融商品のリスクを十分に理解することが重要です。株式や投資信託、不動産投資信託(REIT)など、種類によってリスクとリターンは異なります。

- 投資目的の明確化: 長期的な資産形成や短期的な利益を目指すのか、戦略を明確にする必要があります。

- 分散投資: リスクを軽減するため、複数の資産に分散して投資することが有効です。これにより、特定の資産が失敗した際の影響を最小限に抑えられます。

- 市場動向の確認: 常に市場動向や経済状況を把握し、適時ポートフォリオの見直しを行うことも大切です。

まとめ

ニーサ口座は私たちの資産形成において非常に重要なツールです。税制優遇を受けつつ、投資の自由度を享受できるこの制度を活用することで、将来の経済的安定を図れます。特に2024年度からの制度変更に備え、今から計画的に投資を始めることが大切です。

私たちがニーサ口座を利用する際は、リスクを理解し、目的を明確にすることが成功への鍵です。信頼できる金融機関を選び、適切な投資先を見極めることで、より良い結果を得ることができるでしょう。これからの資産形成に向けて、ニーサ口座を賢く活用していきましょう。