特定口座を利用している私たちにとって、税金のタイミングは重要なポイントです。特定口座は投資の手間を軽減してくれますが、税金の知識がなければ思わぬトラブルに巻き込まれることもあります。では、特定口座の税金はいつ発生するのでしょうか?

特定口座の概要

特定口座は、投資家にとって便利な制度です。私たちが利用する特定口座には、いくつかの特徴があります。まず、特定口座を利用することで、取引に伴う税金の計算が簡素化されます。具体的には、金融機関が年間の取引を自動的に集計し、税額を算出してくれるため、私たちが税務申告を行う手間が減ります。

次に、特定口座には「源泉徴収あり」と「源泉徴収なし」の2種類が存在します。具体的に、源泉徴収ありの口座では、利益に対する税金が自動的に差し引かれ、手取り額が明確になります。一方で、源泉徴収なしの口座では、私たちが自身での税務申告を行い、後で納税をする必要があります。

さらに、特定口座での取引による利益は、一定の範囲内で非課税とされる場合もあります。たとえば、NISA(少額投資非課税制度)を利用することで、年間の投資利益が一定金額まで非課税になります。これにより、私たちの資産形成がより効率的に行えます。

特定口座の種類

特定口座には、主に「源泉徴収あり」と「源泉徴収なし」の2種類が存在します。これらの違いは税金の取り扱いや投資家に与える影響に関わるため、理解しておくことが重要です。

一般口座

一般口座は、投資家が自分で税務申告を行う必要があるタイプの口座です。具体的には、年間の取引や得た利益を自身で計算し、税金を納めるプロセスが含まれます。例えば、株式の売買や配当金の受取があった場合、これらの収入を合算して税額を算出します。この口座を選んだ場合、税務申告の手間や計算が増えることを考慮する必要があります。ただし、自分の取引状況をより詳しく把握できるというメリットもあります。

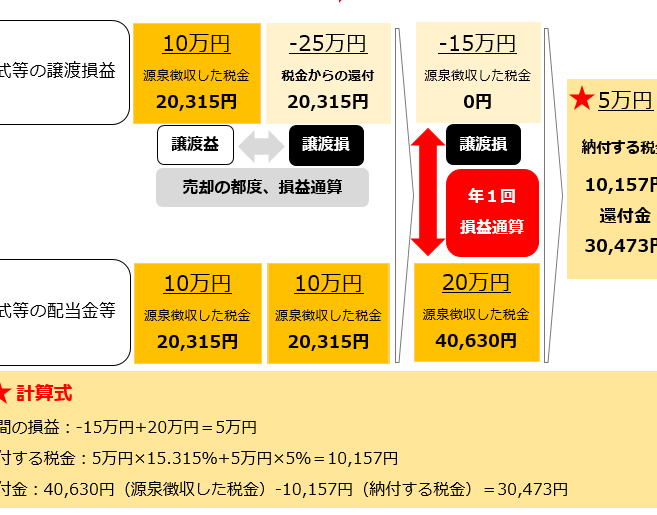

特定口座による税金の仕組み

特定口座は、投資家にとって税金の計算を簡素化する制度です。ここでは、特定口座の課税対象となる取引と税率について詳しく説明します。

課税対象となる取引

特定口座では、以下の取引が課税対象となります。

- 株式売買: 株式を売却して得た利益は課税対象です。

- 投資信託: 投資信託の売却益にも税金がかかります。

- 配当金: 株式や投資信託から得られる配当金も課税されます。

これらの取引によって得られた利益は、税務当局に申告する必要がありますが、特定口座を利用することでそのプロセスは簡便化されます。特に、源泉徴収ありの口座では、利益が自動的に計算され、税金が差し引かれます。

税率について

特定口座での税率は、一律で以下のように定められています。

| 税の種類 | 税率 |

|---|---|

| 所得税 | 15% |

| 住民税 | 5% |

| 合計 | 20% |

特定口座での税金の計算方法

特定口座における税金の計算は、複雑に感じることもありますが、明確なルールがあります。私たちは特定口座の税金計算の基本について詳しく見ていきます。

取得価格の計算

取得価格の計算は重要なプロセスです。特定口座での株式購入時、取得価格には以下の要素が含まれます。

- 購入価格: 実際に支払った金額。

- 手数料: 購入時の仲介手数料など。

- その他の費用: 購入に関連する経費。

これらの合計が、特定口座での株式の取得価格となります。購入価格を正確に記錄することで、売却時の利益計算がスムーズになります。

売却時の税金

売却時には、利益が発生した場合、税金が課せられます。利益の計算方法は次の通りです。

- 売却価格: 売却時に受け取った金額。

- 取得価格: 上記で計算した取得価格。

- 利益: 売却価格から取得価格を引いた額。

利益が確定した場合、課税が発生します。特定口座の場合、源泉徴収あり口座では税金が自動的に引かれ、手間が省けます。税率は以下のようになります。

| 税金の種類 | 税率 |

|---|---|

| 所得税 | 15% |

| 住民税 | 5% |

| 合計 | 20% |

特定口座の利用メリット

特定口座の利用には、様々なメリットが存在します。まず、取引に伴う税金の計算が簡素化されることです。金融機関が自動で年間の取引を集計し、税額を算出します。そのため、税務申告にかかる手間が大幅に減ります。

次に、特定口座には「源泉徴収あり」と「源泉徴収なし」の2種類があります。**源泉徴収ありの口座では、利益に対する税金が自動的に差し引かれるため、私たちの負担がさらに軽くなります。**一方で、源泉徴収なしの場合は自身で税務申告を行う必要がありますが、それでも特定口座の利点は変わりません。

また、特定口座を活用することで、**NISAを利用した場合、一定金額までの利益が非課税になる可能性があります。**これにより、資産形成がより効率的に進むでしょう。このメリットは、多くの投資家にとって魅力的です。

さらに、特定口座においては、課税対象となる取引が明確です。**株式売買や投資信託の売却益、それに配当金が該当します。**これらの取引によって得た利益は、自動的に税務当局に申告され、手続きが簡略化される点が重要です。

手続きと注意点

特定口座を利用する際、以下の手続きが重要です。

- 口座開設: 特定口座を開設するには、金融機関に申し込みが必要です。本人確認書類やマイナンバーを提示します。

- 取引記録の確認: 定期的に取引履歴を確認します。取引の内容や税額を把握するためです。

- 税務申告: 源泉徴収なしの口座を使用する場合、年末に税務申告が必要です。自分で利益を計算し、申告書を提出します。

注意点としては、取引の種類による税金の影響です。

- 税率: 利益に対して、所得税は15%、住民税は5%です。合計で20%の税金がかかります。

- 源泉徴収の選択: 源泉徴収ありの場合、税金が自動で引かれますが、源泉徴収なしの場合は申告が必要です。この選択が税務申告を簡素化させます。

また、以下の特典を利用できます。

- NISAの活用: NISA口座を開設することで、一定金額までの利益が非課税になります。資産形成に役立ちます。

- 利益の計算: 利益は売却価格から取得価格を引いた差額です。手数料やその他の費用も計算に含めます。

Conclusion

特定口座を利用することで税金の計算が簡素化されるのは大きなメリットです。源泉徴収ありの口座を選ぶことで自動的に税金が差し引かれ手間が省けます。投資を行う際には税金のタイミングを理解することが重要であり、特定口座を活用することで安心して資産形成に取り組むことができます。

またNISAとの組み合わせによって非課税の特典を享受できる可能性もあります。私たちが特定口座を選ぶことで、投資の効率が向上し、より良い未来を築く手助けとなるでしょう。税金に関する知識を深めて、賢い投資家になりましょう。