特定口座を利用することで、私たちは投資の管理を簡単にし、税金の計算もスムーズになります。しかし、実際に特定口座 税金 いくらかかるのか、具体的な金額や計算方法については、多くの人が疑問を持っています。税金の負担がどれくらいになるのかを理解することは、投資を行う上で非常に重要です。

特定口座の概要

特定口座とは、私たちが株式や投資信託などの金融商品を取引するための特別な口座です。この口座を利用することで、税金の計算や申告が非常に簡単になるメリットがあります。実際、特定口座を利用することで、税務署への手続きがスムーズになると多くの投資家が感謝しています。

特定口座とは

特定口座は、金融商品取引業者が提供するサービスで、私たちの取引に関する情報を一元管理します。この口座を利用すると、年間の取引報告書が自動的に作成され、税金の計算に役立ちます。私たちの利益や損失が容易に把握できるため、取引の振り返りにも活用できます。

特定口座の種類

特定口座には主に3つの種類があります。それぞれの口座には異なる税金処理の仕組みがあります。

- 源泉徴収あり: 売却益に対して自動的に税金が引かれます。手間を減らしたい私たちにとって便利な選択肢です。

- 源泉徴収なし: 売却益が出ても税金が引かれません。この場合、私たちが自分で税金を計算し、申告する必要があります。

- 特定口座外: 取引が特定口座に属さない場合、通常の口座で取引を行います。この場合、税金の取り扱いが一般の口座と同じになります。

特定口座による税金の計算

特定口座を利用する際の税金の計算は、いくつかの重要な要素によって決まります。税金計算を理解することで、私たちの投資に対する負担を軽減できます。

税金計算の基本

税金計算の基本は、利益の算出にあります。得られた利益は、売却価格から取得価格を引き、その差額に基づいて課税されます。以下は、特定口座に関連する主要なポイントです。

- 売却益:株式等の売却価格からその取得価格を引いた金額

- 源泉徴収:源泉徴収ありの特定口座では、売却益から自動的に税金が引かれます

- 確定申告:源泉徴収なしの特定口座利用時には、自己申告が必要です

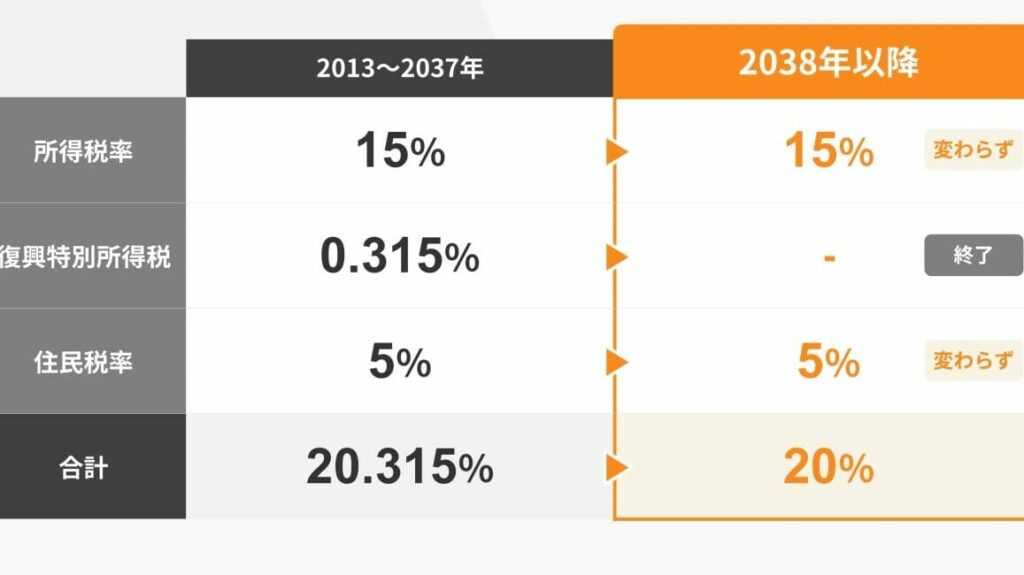

- 税率:売却益には20.315%の税率が適用されます

利益と損失の扱い

利益と損失の扱いは、投資戦略にとって重要な部分です。一年内に実現した利益と損失は、相殺可能です。具体的には以下のように考えます。

- 利益:特定口座内で確定した利益がすべて課税対象になります

- 損失:他の利益と相殺できるため、課税対象が減ります

- 持ち越し:繰越控除制度により、損失は翌年以降の利益と相殺が可能です

税率と控除について

特定口座の税率と控除に関する詳細は、税金支払いが投資に与える影響を理解する上で重要です。ここでは、税率の詳細と控除の適用について見ていきます。

成立税率

特定口座に適用される税率は20.315%です。具体的には、課税対象の売却益に対してこの税率が適用されます。売却益が100万円である場合、課税額は203,150円となります。また、配当金や利子収入にも同様の税率が適用され、税金の計算は簡単にできます。税率が一定であるため、将来の税負担に対する予測が容易です。

控除の適用

控除の適用は、特定口座を利用する際の税金負担を減少させます。私たちが特定口座で得た損失は、他の利益と相殺することが可能です。さらに、税制上の控除が適用されることで、課税対象所得をさらに軽減できます。以下の控除の例が該当します。

- 相殺控除: 売却損を利用することで、課税対象利益を下げられる。

- 繰越控除: 損失を翌年以降の利益と相殺できる仕組み。

特定口座のメリットとデメリット

メリット

- 手続きが簡単: 特定口座では、税金関連の手続きを自動的に行います。これにより、私たちは税務署への申告や計算の手間を軽減できます。

- 損失の相殺: 投資の損失がある場合、特定口座内で得た利益と相殺可能です。これにより、税金の負担が軽減されます。

- 税率の明確性: 特定口座では、税率が20.315%と定められているため、私たちは計算が容易になります。

- 配当金や利子収入の管理: 配当金や利子収入も特定口座内で一元管理できるため、資産管理がシンプルになります。

デメリット

- 源泉徴収の不安: 源泉徴収ありの口座では、売却益に対して自動的に税金が引かれます。そのため、心配な場合には他の投資口座を選ぶ必要があります。

- 確定申告の必要性: 源泉徴収なしの口座を選ぶと、自ら確定申告を行わなければなりません。これには手間がかかります。

- 資産の活用制限: 特定口座を利用する場合、他の投資戦略に対して制約が生じることがあります。例えば、特定の資産を自由に動かせない場合があります。

- 手数料の負担: 一部の証券会社では、特定口座に関連した手数料が発生することがあります。これには注意が必要です。

具体例とシミュレーション

具体例をもとに特定口座の税金について考えてみます。実際の数字を用いて、税金の計算がどのようになるかを示すことで、理解が深まります。

ケーススタディ

ケーススタディとして、私たちは10万円で購入した株を15万円で売却した場合を想定します。この場合の計算は以下の通りです。

- 売却価格:15万円

- 取得価格:10万円

- 売却益:15万円 – 10万円 = 5万円

この5万円の売却益に対して、税金がかかります。源泉徴収ありの口座を選択している場合、自動的に税金が引かれます。

税率は20.315%であり、計算すると以下のようになります。

- 税金:5万円 × 20.315% = 1万1,575円

この結果、私たちの手元に残るのは、売却益から税金を引いた額です。

- 手元に残る金額:5万円 – 1万1,575円 = 3万8,425円

この例から特定口座の税金がどのように計算されるか把握できるでしょう。

シミュレーション結果

次に、異なるシナリオでシミュレーションを行います。私たちが異なる取得価格や売却価格で株を売却した場合、税金への影響がどのように変わるのか見ていきます。

| 取得価格 | 売却価格 | 売却益 | 税金(20.315%) | 手元に残る金額 |

|---|---|---|---|---|

| 5万円 | 10万円 | 5万円 | 1万1,575円 | 3万8,425円 |

| 10万円 | 15万円 | 5万円 | 1万1,575円 | 3万8,425円 |

| 15万円 | 20万円 | 5万円 | 1万1,575円 | 3万8,425円 |

Conclusion

特定口座を利用することで私たちの投資管理は大幅に効率化されます。税金の計算が自動化されることで手間が省けるだけでなく、損失の相殺が可能なため税負担を軽減することができます。特に税率が明確であることは、私たちにとって安心材料となります。

税金に関する理解を深めることで投資の戦略もより洗練されるでしょう。特定口座の特性を活かして、賢い投資を進めていきたいものです。これからも税金についての知識を蓄え、より良い投資ライフを目指していきましょう。