私たちの生活に欠かせない存在である銀行口座。**銀行口座 何個 平均**という疑問を持ったことはありませんか?日本では多くの人が複数の銀行口座を持っていますが、実際に平均して何個の口座を保有しているのでしょうか。

銀行口座の種類

銀行口座には主に三つの種類がある。これらの口座は、目的や利用方法に応じて選ばれる。具体的には、次の通りだ。

普通預金口座

普通預金口座は、日常的な取引に最適な口座です。利息がつく点が魅力的ですが、利率は低めです。普通預金口座の主な特徴には、次のようなものがあります:

- 出入金の自由:必要な時に簡単にお金の出し入れができる。

- ATM利用:多くのATMで引き出しや預け入れが可能。

- 利息計算:日利で計算されるため、小額でも利息がつく。

定期預金口座

定期預金口座は、預金を一定期間固定することで利息を増やせる口座です。一般的に、期間が長いほど利率が高くなります。定期預金口座のメリットは以下の通りです:

- 高利率:普通預金口座に比べて利率が高く、一定の期間預けることで安全に資産を増やす。

- 元本保証:金融機関が破綻しない限り、元本が保証される。

- 預入期間の選択:1ヶ月から数年まで、さまざまな期間から選べる。

金融商品口座

金融商品口座は、投資関連の口座として位置づけられる。株式や投資信託など多様な金融商品を取り扱えます。この口座には、次のような特徴がある:

- 幅広い投資機会:株式、債券、投資信託、ETFなど、多彩な商品に投資できる。

- リスク管理:自己の投資スタイルに応じて、リスクを調整した投資が可能。

- オンライン取引:多くの金融機関が提供するオンラインプラットフォームを通じて、簡単に取引ができる。

銀行口座の平均数

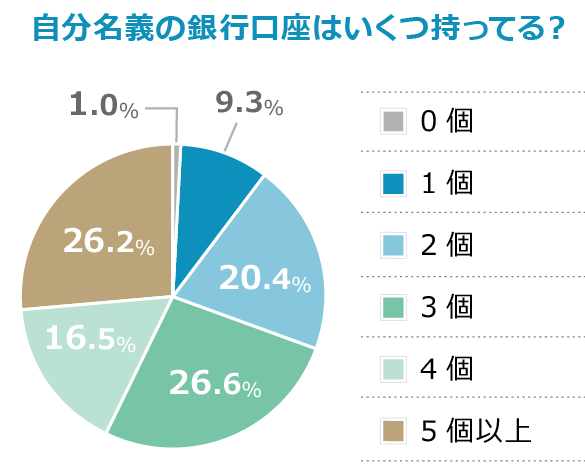

日本では、銀行口座の平均数に関するデータは多くの研究で示されています。特に、多くの人が実際に複数の口座を保有していることが裏付けられています。次に、具体的なデータを見ていきます。

国内の平均口座数

日本人が保有している銀行口座の平均数は約2.5口座です。この数値は、生活スタイルや金融ニーズにより変動します。たとえば、多くの人は次のような口座を持っています:

- 普通預金口座: 日常的な取引用。

- 定期預金口座: 利子を得るための長期的な選択肢。

- 投資用口座: 資産運用のための専門的な口座。

口座数が増えることで、管理が複雑になる可能性がありますが、複数の目的で口座を使い分けることで、効率的な資産運用が実現できます。

年齢別の口座数

年齢によって銀行口座の保有状況は異なります。一般的には、若年層は1〜2口座を、働き始めた世代は2〜3口座を、定年後の世代は3口座以上を持つ傾向があります。それぞれの年齢層における平均的な口座数は次の通りです:

- 20代: 約1.5口座

- 30代: 約2.2口座

- 40代: 約3口座

- 50代以上: 約3.5口座

銀行口座の管理

銀行口座を持つことは、私たちの資産管理において重要な役割を果たします。口座の適切な管理は、より良い金融生活を実現します。

口座開設のメリット

口座開設に伴うメリットは多く、多様なニーズに応じた選択肢があります。以下の点が挙げられます:

- 日常的な支出管理が容易: 普通預金口座を使うことで、毎月の出費を把握しやすくなります。

- 貯蓄が促進される: 定期預金口座を活用することで、高利率を享受しながら、計画的な貯蓄が実現できます。

- 分散投資が可能: 金融商品口座により、さまざまな資産への投資ができるため、リスク管理が向上します。

口座閉鎖の理由

- 維持費用が負担になった: 口座維持手数料が高く感じる場合、口座を閉じる選択肢が出てきます。

- 利用頻度が低下した: 口座を長期間使わなかった場合、必要性を感じなくなることがあります。

- サービスに不満があった: 銀行の対応やサービスに不満を抱くと、他の銀行に移ることがあるでしょう。

銀行口座の利用状況

私たちが銀行口座を持つ目的は多様で、それは金融管理において非常に重要です。具体的には以下のような利用目的があります。

利用目的

私たちが銀行口座を開設する理由には、以下の目的が一般的です。

- 日常的な支出の管理: 口座を利用することで、毎月の支出を明確に把握でき、無駄遣いを防止しやすくなります。

- 貯蓄の促進: 定期預金口座を利用することで、計画的に貯蓄を増やすことが可能になります。

- 受け取りの便利さ: 給与の受け取りや各種支払いの手続きをスムーズに行えるため、時間を節約できます。

- 投資機会の拡大: 金融商品口座を通じて、より多様な投資にアクセスしやすくなります。

このように、さまざまな目的で複数の口座を利用するケースが増えています。それによって、私たちはより効率的な資産運用が実現できます。

定期的な管理の重要性

銀行口座の管理が定期的に行われることは、安定した金融生活を送るために不可欠です。定期的な管理には、以下のようなポイントがあります。

- 口座の利用状況の確認: 口座に対する理解を深め、必要に応じて利用状況を見直します。

- 口座残高のチェック: 残高を意識することで、無駄な支出を避け、貯蓄を意識できます。

- 手数料の見直し: 繰り返し発生する手数料を把握し、可能な限り節約できる方法を見つけます。

結論

銀行口座を複数持つことは私たちの金融生活を豊かにする重要な要素です。平均して約2.5口座を保有する日本人の姿勢は、資産管理や生活スタイルに応じた柔軟な対応を反映しています。各口座の特性を理解し、目的に応じて使い分けることで、より効率的な資産運用が可能になります。

また、定期的な口座管理が安定した金融生活を支える鍵となります。口座の利用状況を確認し、必要に応じて見直すことで、無駄なコストを削減し、資産を最大限に活かすことができます。私たちの金融の未来をより良いものにするために、銀行口座の活用を見直していきましょう。