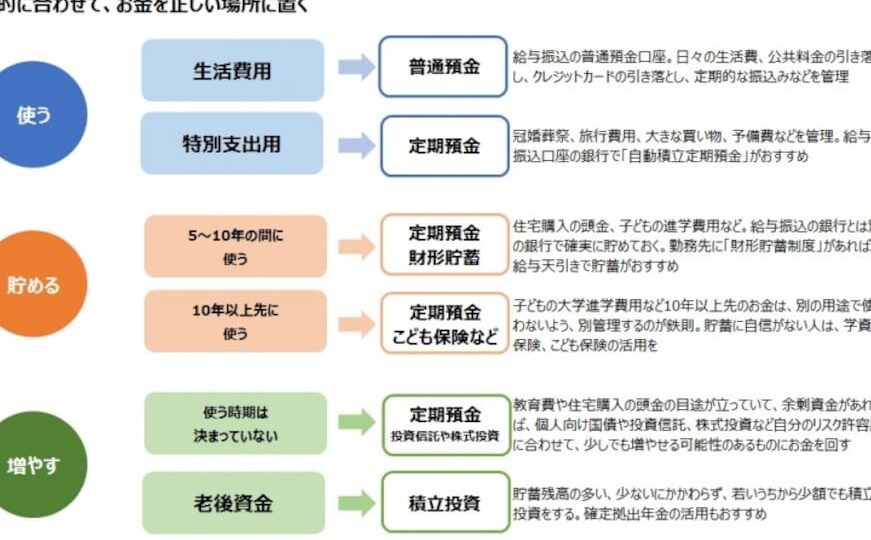

私たちが日常生活を送る中で、銀行口座の管理は欠かせない要素です。特に普通口座にいくら残すべきかは、多くの人にとって重要な悩みの一つです。みなさんは、普段の支出や将来の計画に合わせて、どれくらいの金額を口座に残しているでしょうか?

普通口座の基本情報

普通口座は、私たちの日常的な金融取引に利用される最も一般的な形態の口座です。入金や出金が自由に行えるため、多くの人に選ばれています。

普通口座とは

普通口座とは、銀行が提供する口座の一種で、私たちの資金を管理するための便利な手段です。普通口座では、現金の預入れ、引き出し、振込、そして口座間の移動が容易に行えます。この口座は、一時的な貯蓄だけでなく、日常的な支出管理にも役立ちます。

普通口座の利点

普通口座には、いくつかの顕著な利点があります。以下に、主な利点を示します:

- 流動性: 私たちは必要に応じていつでもお金を引き出せるため、すぐにアクセスが可能です。

- 手数料が少ない: 多くの銀行では、普通口座にかかる手数料が低いか、無料で提供されることが一般的です。

- 利息: 一部の普通口座では、預金に対して利息がつくことがあります。

- 便利なサービス: オンラインバンキングやモバイルアプリを通じて、どこでも取引ができる利点があります。

残高の重要性

残高の管理は、経済的安定に欠かせない要素です。私たちにとって、普通口座にどれくらいの金額を残すかを理解することは、日常生活を円滑に進めるために大切です。

生活費の確保

生活費は、毎月の支出を賄うために必要です。一般的に、3~6カ月分の生活費を口座に残すことが推奨されます。これにより、急な支出にも対応できます。具体的には、以下のような項目があります:

- 家賃

- 食費

- 光熱費

- 医療費

生活費を確保することで、無用なストレスを減らし、安心して日常生活を送れる状態を維持できるのです。

緊急時の備え

緊急時の備えも大切です。不測の事態に備えた資金を用意しておくと、さらなる経済的問題を防げます。一般に、予想外の支出は3%以上発生するとされています。具体的な例として:

- 突然の事故

- 病気

- 家財の修理

いくら残すべきか

普通口座に残すべき金額は、個々の生活状況や目標によって異なる。しかし、一般的には3~6カ月分の生活費を目安に口座に残しておくと安心です。この金額を保持することで、急な支出に備えられ、日常生活での安定感が増します。

一般的な推奨額

多くの専門家は、生活費の3~6カ月分を普通口座に残すことを推奨しています。この金額には以下のような費用が含まれます。

このようにして、突発的な出費が発生した場合でも、経済的な負担を軽減できます。具体的にいくら残すかは、個人の収入や支出パターンに依存します。残高が少なくとも、必要最低限の費用が確保できていれば安心です。

生活スタイルによる変動

私たちの生活スタイルやライフステージに応じて、残すべき金額は変わることがあります。例えば、家族が増えたり、子どもが学校に通い始めたりすると、月々の支出が増加する可能性があります。そのため、以下の要素を考慮することが重要です。

普通口座の管理方法

普通口座の適切な管理は、私たちの経済的安定に大きく寄与します。ここでは、口座を効果的に管理するための具体的な方法を紹介します。

定期的な見直し

定期的に口座の残高や取引内容を見直すことが重要です。具体的には、以下のポイントをチェックします。

これらを踏まえ、必要に応じて支出の見直しや貯蓄目標の再設定を行います。また、変動する生活状況に応じて、口座残高の適切な額も見直すことが望ましいです。

自動貯金機能の活用

自動貯金機能を利用することで、貯蓄を簡単に行えます。この機能によって、設定した金額が定期的に普通口座から貯金口座に自動的に移されます。具体的には、以下の利点があります。

結論

普通口座の残高管理は私たちの経済的安定に欠かせない要素です。生活費の3~6カ月分を目安に残すことで急な支出にも安心して対応できます。日常の支出を見直し、自動貯金機能を活用することで、より効率的に資金を管理できるでしょう。

また、オンラインバンキングを活用することで、より便利に口座を運用できます。これらのポイントを意識しながら、私たちの生活に合った口座残高を維持していきましょう。安定した経済基盤を築くために、日々の管理を怠らず、未来に備えることが大切です。