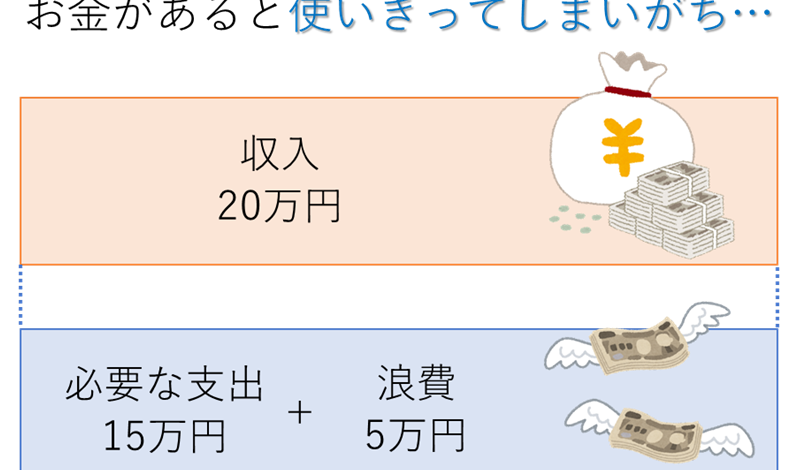

私たちは、日常生活や将来の計画において、金融管理がどれほど重要かをよく知っています。特に口座はいくつ持つべきかという問いは、多くの人にとって悩ましいテーマです。複数の口座を持つことで、資産を分散させたり、目的に応じた管理が可能になりますが、果たしてどれくらいが適切なのでしょうか。

口座の重要性

口座は私たちの資産管理において重要な役割を果たす。具体的には、資産の保管と管理を効率的に行う手段となる。**口座を持つことで、異なる目的に応じた資金の分散が可能になる。**例えば、生活費、貯蓄、投資のための別々の口座を設けることで、経済的な計画が立てやすくなる。

また、複数の口座を持つことで、リスクの分散も図れる。**もしも一つの口座に問題が発生した場合、他の口座が資産を守る役割を果たす。**金融機関や口座タイプによって金利や手数料が異なるため、私たちにとって有利な条件を選ぶことも重要だ。

さらに、特定の目的に特化した口座を利用すると、管理が容易になる。**例えば、旅行資金専用口座や教育資金専用口座を設けることが推奨される。**こうした明確な目的に沿った口座利用は、貯蓄意識を高める効果も期待できる。

口座の種類

私たちは、さまざまな目的に応じた口座の種類について詳しく見ていく。口座を持つ理由や必要性に応じて、適切な種類の口座を選ぶことが重要です。

普通預金口座

普通預金口座は、日常的な取引に最適な口座です。利率は低いですが、自由に入出金ができるため、生活費の管理に役立ちます。この口座では、気軽に現金を引き出したり預け入れたりできます。また、ATMや銀行窓口でのアクセスが便利です。このため、私たちの資金の流動性を高める選択肢として理想的です。

定期預金口座

定期預金口座は、資産を一定期間固定することで高い利息を得られる口座です。通常、期間は1ヶ月から数年までさまざまです。この口座に預けたお金は、期間中に引き出すことができないため、計画的な資金運用が可能です。私たちが長期的な貯蓄を考える際に、定期預金口座は重要な選択肢となります。

口座は何件持つべきか

口座の数は私たちの資産管理に大きな影響を与える。一般的には、複数の口座を持つことで資金の分散が可能になるため、私たちはいくつの口座を持つべきかを考えなければならない。

資産管理の観点から

資産管理を効率的に行うためには、異なる種類の口座を持つことが重要だ。私たちが考慮すべき要素には、以下のようなものがある。

- 日常生活資金:生活費のための普通預金口座

- 短期的な目標:短期間での利用を予定した貯蓄口座

- 長期的な投資:将来のための投資口座や定期預金口座

それぞれの目的に合わせた口座を持つことで、リスクを分散し、効率的に資産を管理できる。複数の口座を適切に利用することで、全体の資産状況を把握しやすくなる。

目的別の口座数

目的ごとに口座の数を設定することが、資金管理に効果的だ。たとえば、私たちが持つべき口座の数を以下のように整理できる。

- 生活費口座:1件

- 貯蓄口座:1件以上、目標に応じて

- 投資口座:1件以上、資産の種類に応じて

口座管理のポイント

口座管理の際には、いくつかの重要なポイントを考慮する必要があります。効果的な管理方法を理解することで、より良い資産運用が可能になります。

手数料の確認

口座を選ぶ際には手数料の確認を欠かせません。銀行によって異なる手数料が設定されており、月額維持費やATM利用料、振込手数料などが気になるところです。ここでの確認事項には以下が含まれます:

手数料は資産の圧迫要因となるため、無駄な出費を避けるために計画的に選びたいところです。

利用状況の見直し

定期的に利用状況の見直しを行うことも重要です。口座の使い方が変わった際に、現行の口座が最適であるかどうかを見直します。見直しを行う際のポイントは以下の通りです:

結論

私たちの金融管理において口座の数は非常に重要な要素です。目的に応じた複数の口座を持つことで資産を効率的に分散し、管理が容易になります。生活費用の口座や貯蓄、投資のための口座を適切に組み合わせることで、リスクを軽減しながら目標を達成する手助けとなります。

また、口座の種類や手数料を意識することで、無駄な出費を抑えつつ、より良い資産運用が可能になります。定期的な見直しを行うことで、私たちの金融状況を最適化し、将来に向けた計画を確実に進めていきましょう。