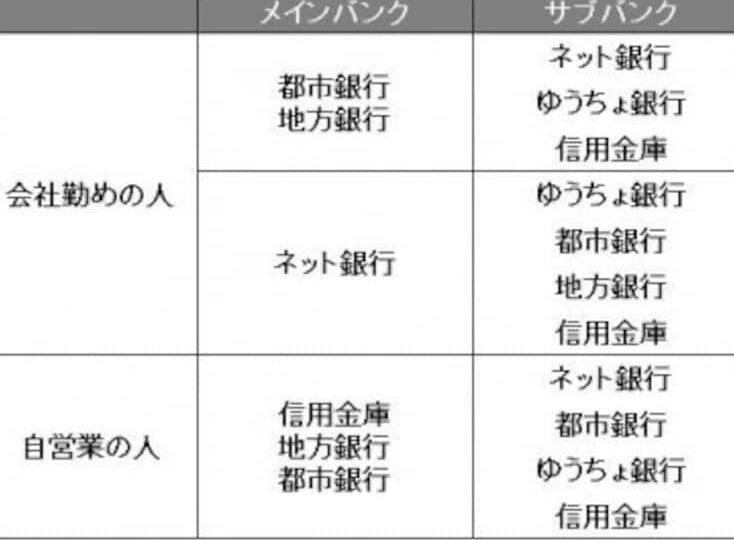

私たちの生活において、口座はいくつ持っているべきかという疑問は多くの人が抱えるものです。銀行口座や投資口座、貯蓄口座など、様々な種類がありますが、実際にはどれくらいの数が必要なのでしょうか。私たちがそれぞれの目的に応じて口座を持つことは、資産管理やお金の流れをスムーズにするために重要です。

口座の種類

私たちの資産管理には、さまざまな種類の口座が必須です。ここでは、一般的な口座の種類を詳しく見ていきます。

銀行口座

銀行口座は、日常的なお金の管理に欠かせません。生活費の支払い、給与の受取、貯蓄など、幅広い用途があります。主に次のようなタイプがあります。

- 当座預金口座:流動性が高く、出入金が簡単です。

- 貯蓄預金口座:利息を得られる口座で、資産を少しでも増やしたい人に向いています。

銀行口座は、私たちの財政的な基盤です。

証券口座

証券口座は、投資活動に必要です。株式や債券など、さまざまな金融商品を取引できます。以下が特徴です。

- 一般証券口座:税金の影響を受ける取引ができる口座です。

- 特定口座:税務申告を簡素化し、源泉徴収される取引を行う口座となっています。

証券口座によって、私たちの資産形成が加速します。

外貨口座

外貨口座は、他国の通貨を扱うための口座です。旅行やビジネスの際に、便利に利用できます。以下がそのタイプです。

- 外貨建て預金:特定の外国通貨で資産を保有することができます。

- 外貨投資口座:外国市場への投資を行うための口座です。

口座の必要性

口座は私たちの日常生活において重要な役割を果たします。特に、生活費や投資、旅行など、さまざまな目的によって適切な口座を持つことが求められます。以下に関連する要素を詳しく見ていきましょう。

生活費の管理

生活費をスムーズに管理するためには、専用の口座が不可欠です。一般的な銀行口座を使用し、固定費や変動費を分けて管理できます。たとえば、家賃や光熱費用は一定の口座に、食費や娯楽費用は別の口座に振り分けると、出費を把握しやすくなります。その結果、無駄遣いを防ぎ、計画的な生活が可能になります。

投資戦略

口座の種類によって、投資戦略の幅が広がります。たとえば、証券口座を持つことで、株式や投資信託への投資ができます。これにより、資産を効率的に増やすことが可能です。また、資産運用の目的に合わせて、一般口座や特定口座を使い分けることも重要です。このように、目的に応じた口座選びが、成功する投資に寄与します。

口座の数を増やすメリット

口座の数を増やすことには、多くのメリットがあります。私たちは、複数の口座を持つことで、資産管理の精度が向上すると考えています。

金融管理の向上

金融管理が向上する理由は明確です。各口座を特定の目的に割り当てることで、私たちの収支を明確に把握できます。例えば:

こうした専用口座の運用により、毎月の支出や貯蓄が明確になり、計画的な行動が促進されます。

リスク分散

リスク分散は、投資において特に重要です。さまざまな口座を持つことで、私たちは投資先を多様化できます。これにより、

口座の数を増やすデメリット

口座の数を増やすことには、いくつかのデメリットが存在する。特に、管理の手間やコストの増加が主な懸念事項である。

管理の手間

口座が増えると、管理の手間も増す。私たちは、各口座の残高や取引履歴を確認する必要があるため、定期的なチェックが不可欠となる。この手間は、時間的な負担を感じさせることがある。さらに、口座ごとに異なる銀行や金融機関を利用する場合、各機関ごとのルールや手続きを理解することが必要だ。これにより、管理が複雑になり、時には誤った情報に基づいて判断してしまうリスクもある。

コストの増加

口座を増やすことは、コスト面でも注意が必要だ。私たちが利用する銀行では、口座維持手数料や取引手数料が発生する場合がある。特に、複数の口座を制御することで、これらの手数料が積み重なり、最終的には経済的な負担につながることがある。また、口座ごとに最低残高を維持する必要がある場合、計画的な資金管理がますます難しくなる。このような要素は、コストが利益を喰うことを意味することもある。

Conclusion

口座の数をどれくらい持つべきかは私たちの生活スタイルや目標によって異なります。目的に応じた口座を持つことで、資産管理がより効率的になり、計画的な生活を実現できます。

しかし、口座が増えることで管理の手間やコストが増加することも忘れてはいけません。私たちは、自分たちのライフスタイルに最適な口座数を見極め、メリットとデメリットをしっかりと考慮することが大切です。適切な口座の選択が、私たちの資産形成や生活の質を向上させる鍵となるでしょう。