私たちの生活の中で、銀行口座は欠かせない存在です。しかし、実際に人々は平均していくつの銀行口座を持っているのでしょうか?この疑問に答えるために、私たちはさまざまなデータを分析し、興味深い結果を見つけました。

この記事では、日本における銀行口座の平均数について詳しく探ります。私たちの調査を通じて、口座数がどのように変化しているのか、またその背景にはどんな要因があるのかを解説します。さらに、異なる世代やライフスタイルによる違いも考察します。

銀行口座の基本

銀行口座は、私たちの日常生活に欠かせない金融ツールです。口座を開設することで、預金や送金、請求支払いなどの様々な金融サービスを利用できます。

銀行口座とは

銀行口座とは、金融機関が管理する顧客の資金を保管するためのアカウントです。口座は、個人、法人を問わず、様々なユーザーによって使用されます。私たちは、銀行口座を利用することで、安全にお金を保管し、資産を効率的に管理できます。たとえば、私たちが毎月の給料を受け取ったり、光熱費を自動引き落としで支払ったりする際にこの口座を利用します。また、口座残高や取引履歴を簡単に確認できる点も便利です。

銀行口座の種類

銀行口座には、いくつかの種類が存在します。それぞれの特徴を理解することは、私たちが自分に合った口座を選ぶために重要です。以下のリストに代表的な口座の種類を示します。

銀行口座の必要性

銀行口座は、私たちの日常生活において欠かせない存在です。口座を持つことで、さまざまな金融サービスを利用でき、効率的にお金を管理できます。

生活における銀行口座の役割

銀行口座は私たちの生活において、重要な役割を果たします。まず、日々の支出を管理するための基本的な手段となります。定期的に給料を受け取ることで、支出管理が容易になります。また、自動引き落とし機能を利用すれば、光熱費や保険料の支払いを自動化できます。これにより、手間を省き、延滞を防ぐことができます。

銀行口座のメリット

銀行口座を持つメリットは多岐にわたります。以下の点が特に重要です。

- 安全性: 現金を持ち歩く必要がなく、盗難や紛失のリスクを減らせます。

- 利息の獲得: 普通預金口座や定期預金口座を利用すれば、利息を得られます。

- アクセスの容易さ: ATMやオンラインバンキングを利用することで、24時間いつでもお金の管理ができます。

- 信用履歴の構築: 口座を持つことで、金融機関からの信用を得やすくなり、ローン申請やクレジットカードの取得が円滑になります。

日本人の銀行口座の平均数

日本における銀行口座の平均数は、近年の経済環境や消費行動の変化に影響されています。特に、金融機関の多様化とデジタルバンキングの普及により、私たちの銀行口座の持ち方も変わっています。

近年の調査結果

最近の調査によると、日本人は平均して3つの銀行口座を保有しています。この数値は、近年の可処分所得の増加や資産運用への関心の高まりを反映しています。また、口座タイプによる所有割合も異なり、私たちの多くは普通預金口座と定期預金口座を持っています。具体的な調査データとしては、以下のような結果があります。

| 口座タイプ | 平均保有数 |

|---|---|

| 普通預金口座 | 1.5 |

| 定期預金口座 | 0.8 |

| 当座預金口座 | 0.5 |

| 外貨預金口座 | 0.2 |

銀行口座数の変化傾向

銀行口座の保有数は、過去10年間で徐々に増加しています。デジタルバンキングの台頭により、開設の手続きが簡素化され、多くの人が複数の口座を開設する傾向があります。特に、オンライン専用銀行やフィンテック企業の影響で、新たな口座開設が促進されています。そのため、口座数の増加は今後も続くと考えられます。

銀行口座の管理

銀行口座の管理は、個人の財政において重要な要素です。正しく管理することで、資産の増加や無駄な支出の回避が可能になります。

効果的な口座管理の方法

口座の管理には、以下のポイントを考慮することが重要です。

これらの方法で口座を効率的に管理し、財務状況の改善につなげられます。

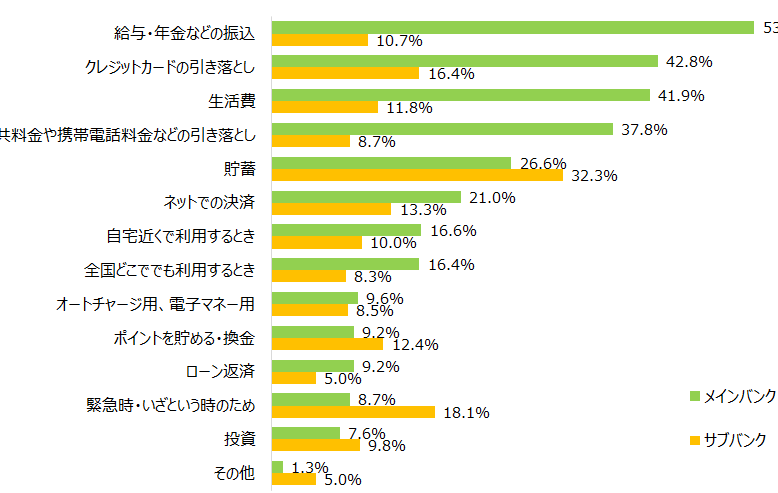

複数口座を持つメリットとデメリット

複数の銀行口座を持つことには、メリットとデメリットがあります。

メリット:

デメリット:

結論

銀行口座の平均数は私たちの生活における金融の重要性を示しています。日本人は平均して3つの銀行口座を保有しておりこれにより資産運用や支出管理がより効率的に行えます。デジタルバンキングの普及により口座開設が容易になり多くの人が複数の口座を持つようになっています。

今後も口座数は増加し続けるでしょう。私たちはこれらの口座を適切に管理しそのメリットを最大限に活かすことが求められます。口座の種類や役割を理解することでより良い財政管理が実現できるはずです。