私たちが投資を始めるとき、特定口座の課税について考えることは避けられません。特定口座は、税金の計算を簡素化してくれる便利な制度ですが、**いくらから課税されるのか**という疑問がつきまといます。実際、投資利益がどの程度から課税対象になるのかを理解することは、資産運用において非常に重要です。

特定口座の基本知識

特定口座は、投資家が税金を簡素化し、手続きの負担を減らす制度です。税金の支払いに関する計算が自動的に行われるため、分かりやすく利用できます。特に、いくらから課税されるかを把握することが、資産運用に役立ちます。

特定口座とは

特定口座とは、金融機関が運営する口座の一種で、投資信託や株式などの金融商品が対象です。税金を一括で管理し、確定申告を避ける事が可能です。特定口座を利用することにより、課税対象となる利益が発生した際の手続きが簡略化されます。具体的には、以下のような特徴があります:

- 投資利益の自動計算

- 売却時の譲渡益への課税

- 税金の申告が不要

特定口座の種類

特定口座には、主に2つの種類があります。これらの違いを理解することで、自分にとって最適な選択をする助けになります。

- 一般口座

- 投資利益が自動で計算されない

- 確定申告が基本的に必要

- 源泉徴収あり口座

- 投資利益が自動的に計算され、源泉徴収が行われる

- 確定申告が不要場合も多い

課税の仕組み

特定口座における課税は、投資額や売却益に基づいて決まります。課税の仕組みを理解することは、資産運用を円滑に進めるために重要です。

特定口座の課税基準

特定口座には、一般口座と源泉徴収あり口座の2種類があります。一般口座は、投資家自身が確定申告を行います。一方、源泉徴収あり口座は、証券会社が自動で税金を計算し、納税を行います。これにより、手間を省くことが可能です。課税基準は、利益に対して20.315%の税率が適用されます。

いくらから課税されるのか

課税は、年間の譲渡益が一定の金額を超えた場合に発生します。具体的には、以下の条件が適用されます:

- 利益が20万円を超える場合、課税対象です。

- 年間の口座内での取引の結果として、売却益がこの金額を上回る状況が必要です。

課税の計算方法

特定口座の課税は、利益に基づいて計算されます。課税計算の基となるのは、譲渡益や損失の総計です。

利益の計算

投資の利益は、売却価格から取得価格と関連費用を差し引いて計算します。具体的には、以下の方法で算出します。

- 売却価格 – 実際に売却した金額

- 取得価格 – 購入時の金額

- 関連費用 – 売買手数料や税金などの追加コスト

たとえば、株を100,000円で購入し、120,000円で売却した場合、利益は20,000円となります。この利益が課税の対象です。

課税所得の扱い

課税所得には、年間の譲渡益が含まれます。特定口座の源泉徴収ありの場合、課税額は自動計算されます。主なポイントは次の通りです。

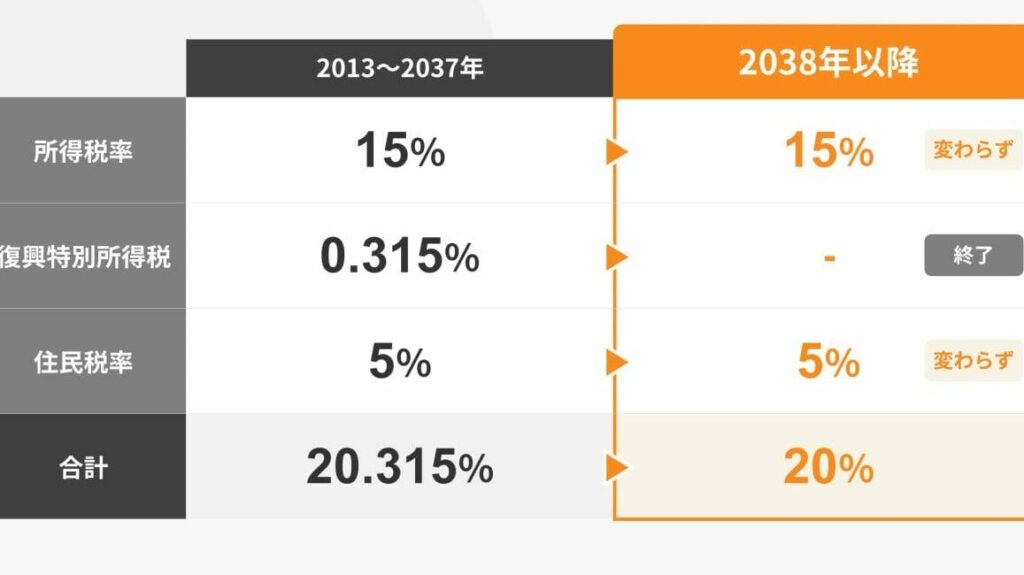

- 税率: 20.315%(所得税15%、住民税5%、復興特別税0.315%)

- 課税基準: 譲渡益が年20万円を超えると課税対象

特定口座のメリットとデメリット

メリット

- 税金計算の簡略化: 特定口座を利用することで、税金の計算が自動化され、複雑な手続きを避けられます。

- 確定申告の不要: 源泉徴収あり口座を選択すれば、証券会社が税金を自動的に計算し、納税してくれるため、確定申告が不要です。

- 譲渡益の把握が容易: 投資の利益や損失が明確に管理され、リアルタイムでの状況確認が可能です。

- 損失の繰越ができる: 他の取引での利益と相殺できるため、税負担を軽減できます。

デメリット

- 手数料が発生する場合: 特定口座には取引手数料がかかることがあり、長期的にはコストがかさむことがあります。

- 選択肢の制限: 一般口座ではできる操作が限られており、投資スタイルによって使いにくくなる場合があります。

- 税率の変動: 税率が変更されることがあるため、投資利益に対する負担が予測しづらいことがあります。

- 情報の更新が必要: 投資の状況に応じて口座を見直す必要があり、手間がかかることもあります。

まとめ

特定口座の課税についての理解は投資を成功させるための重要なステップです。私たちは、どの口座を選ぶかによって税金の負担が大きく変わることを認識する必要があります。特に源泉徴収あり口座を利用することで、手間を減らしながら投資を行えるメリットがあります。

課税基準や計算方法をしっかり把握することで、賢い資産運用が可能になります。投資を始める際には、自分の状況に最適な特定口座を選ぶことが、将来的な利益を最大化するための鍵となります。私たちの投資ライフをより充実させるために、これらのポイントをしっかりと押さえておきましょう。