私たちの生活において、銀行口座は欠かせない存在です。しかし、一つの口座 いくらまでの金額を預けることができるのか、疑問に思ったことはありませんか? 銀行口座の限度額は、資産管理や投資戦略に大きな影響を与えます。特に、資金を効率的に運用したいと考える私たちにとって、理解しておくべき重要なポイントです。

一つの口座の法的限度

一つの口座の法的限度は、私たちが知っておくべき重要な情報です。口座の種類によって異なり、各金融機関の規定が影響します。特に、国内外での違いを把握することで、自分たちの資産を適切に管理できます。

国内金融機関の規定

日本国内の金融機関では、口座の限度額が異なる場合があります。以下は主なポイントです。

- 普通預金口座:一般的には、特に上限は設けられていないが、大口入金時には確認が必要です。

- 定期預金口座:金利が優遇される一方、期間中の引き出しが制限され、額面に基づく上限が設定されていることが多いです。

- 外貨預金口座:通貨によって上限が異なるため、事前に確認が必要です。

日本の金融機関では、これらの上限や条件が定期的に見直されるため、最新の情報をチェックすることが大切です。

海外金融機関の規定

海外金融機関では、日本とは異なる口座の限度があります。以下の点を考慮しましょう。

- 預金保険:多くの国では、預金保険制度が導入されており、上限が設定されています。

- 税務要件:国外口座の利用には、税務上の報告義務が存在し、特定額を超える場合には、申告が必要です。

- 通貨の影響:為替の変動によって口座の価値が変わるため、運用計画を立てる際にはこれを考慮します。

口座の種類と限度額

口座の種類によって、預けられる金額の上限が異なる。ここでは、主な口座について詳しく見ていく。

普通口座

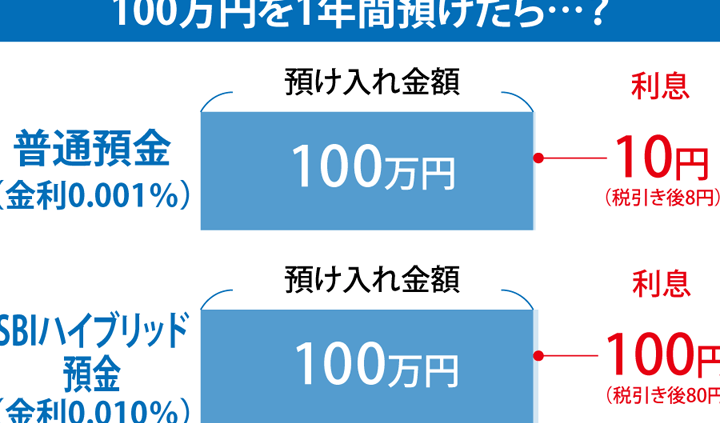

普通口座の限度額は金融機関によって異なるが、一般的に100万円から500万円程度である。普通口座は、日常的な取引に利用され、この口座に預けた資金はすぐに引き出せるのが特徴だ。また、金利は低めであるため、資産運用の目的には向かないことが多い。多くの場合、ATMでの現金引き出しや振込に便利なサービスが提供されている。

定期口座

定期口座の場合、一般的には貯蓄目的で利用され、金利が高めである。限度額は100万円から数千万円まで設定できることがある。特に、定期預金の期間が1ヶ月から10年と幅広く選べ、その期間によって金利が変動する仕組みだ。期間満了前に引き出すと、金利が適用されない場合があるので注意が必要だ。

利用者のメリットとデメリット

メリット

- 資産の安全性が高まる。銀行口座に預けたお金は、現金よりも安全に管理されるため、万が一の盗難や紛失から保護されます。

- 利便性が向上する。オンラインバンキングやATMを利用することで、いつでもどこでも入出金が可能です。特に待機時間を短縮できます。

- 金利やポイントが得られる。特定の口座では高い金利が提供され、また、銀行の特典としてポイントが貯まることもあります。

デメリット

- 手数料が発生することがある。口座維持手数料や振込手数料が、取引頻度によってはかなりの金額になる可能性があります。

- 資金の流動性が制限される場合がある。特に定期預金口座の場合、預金期間中の引き出しに制限があるため、急な支出に対応しづらくなることがあります。

- 為替リスクが生じることがある。外貨預金口座では、為替レートの変動によって資産の価値が影響を受ける場合があります。

いくらまでが安全か

安全な資産管理には、口座に預ける金額を慎重に決めることが重要です。私たちの資産を守るために、いくらまで預けるべきかを把握しておく必要があります。

リスク管理の観点

リスク管理は資産運用において欠かせない要素です。私たちの口座に預ける金額が大きいほど、 流動性リスクや信用リスクが増加します。以下のポイントを考慮することで、リスクを軽減できます。

- 預金保険制度の利用範囲を確認:日本では、1金融機関あたり1,000万円までが預金保険の対象です。

- 口座を分散させる:異なる金融機関に口座を持つことで、リスクを分散できます。

こうした対策を講じることで、万が一の事態に備えることが可能です。

ポートフォリオの分散

ポートフォリオを多様化することは、資産の安全性を高める手段の一つです。複数の口座に分散し、様々な金融商品を取り入れることで、リスクを分散させられます。以下のポイントが役立ちます。

- 普通預金と定期預金の組み合わせ:流動性の高い普通預金と、金利の良い定期預金を併用することで、利便性と安全性を両立します。

- 投資信託や株式の活用:少額から始められる投資信託を利用することで、資産の増加を期待できる手段として有効です。

結論

私たちが銀行口座を利用する際には限度額の理解が不可欠です。資産管理や投資戦略において、正しい情報を持つことでより良い選択ができます。口座の種類や金融機関によって異なる限度額を考慮し、リスクを分散させることが重要です。

また、資金の流動性や手数料の影響も忘れずにチェックしましょう。適切な口座の選択と利用が、私たちの資産を守る鍵となります。これらの知識を活用して、安心して資産を運用していきましょう。