自己破産を考えている方々にとって、口座の扱いについての理解は非常に重要です。破産手続きが始まると、私たちの資産や口座にどのような影響があるのか不安になることが多いでしょう。特に、どの口座が保護され、どの口座が影響を受けるのかを知ることは、今後の生活に大きな影響を与えます。

自己破産の基本知識

自己破産は、経済的な困難から脱出するための法的手続きです。この手続きにより、借金を免除されることが可能です。ここでは、自己破産の概要を見ていきましょう。

自己破産とは

自己破産とは、支払能力を失った個人が、裁判所に申し立てて借金を免除してもらう手続きです。自己破産をすることで、返済が不可能な債務から解放されます。ただし、破産手続き後は信用情報に影響が出ることがあります。具体的には、自己破産が記載される期間は最長で10年です。

自己破産の手続き

自己破産の手続きは、以下のステップに分かれます。

- 相談 – 弁護士や司法書士に相談して、必要書類を準備します。

- 申立て – 裁判所に自己破産を申し立てます。

- 審査 – 裁判所が申立て内容を審査します。

- 決定 – 裁判所が自己破産を認めると、免責許可が出ます。

自己破産と銀行口座

自己破産の手続き中、銀行口座についての理解は極めて重要です。口座の凍結や利用制限がどのように行われるかを把握することで、今後の生活設計がスムーズになります。

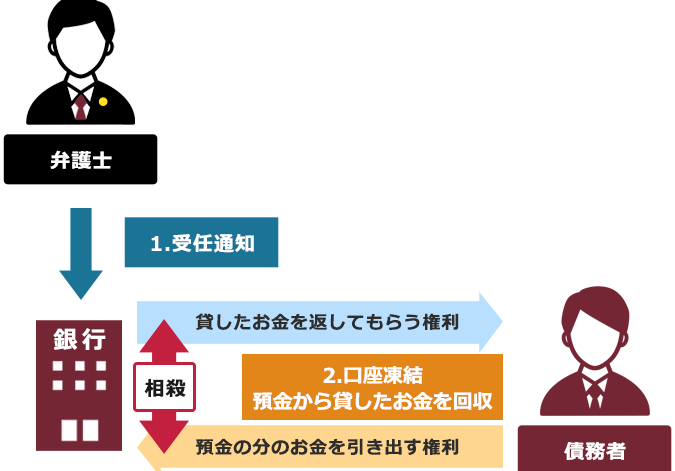

口座の凍結について

自己破産が開始されると、指定された口座が凍結されることがあります。これは、自己破産手続き中に債権者から資産を守るためです。以下のポイントが重要です。

- 凍結される口座:債務者が所有する全ての口座が対象。

- 凍結を解除する方法:破産申立て後、特定の手続きを経る必要がある。

- 影響を受けない口座:必要最低限の生活資金が保護される場合がある。

整った財務状況を取り戻すために、凍結された口座の扱いをしっかりと把握しておきましょう。

口座の利用制限

破産手続きを踏むと、口座の利用にも制限がかかります。これにより、自由に取引や引き出しができなくなる可能性があります。以下の点を考慮しましょう。

- 利用制限の具体例:新たな借入れや大きな支出が制限される。

- 現金の項目:生活維持費としての現金は使用可能な場合が多い。

- 規制の理由:債権者の権利を保護するための措置。

自己破産後の口座管理

自己破産後の口座管理は、経済的な再スタートにおいて重要な要素です。適切な対策を講じることで、生活がスムーズに進む可能性が高まります。

新しい口座の開設

私たちが自己破産を経験した際、新しい口座の開設は効果的な手段です。自己破産後は、財務状況の改善が求められるため、以下の理由から新しい銀行口座を開設することをお勧めします。

- ご自身の資金を管理しやすくなる。

- 必要な生活費の受け取りがスムーズになる。

- 信用情報が回復するまで、適切な金融機関を選ぶことが重要です。

銀行によって自己破産者向けの口座開設条件が異なるため、私たちは信頼できる金融機関を選ぶ際には注意が必要です。

旧口座の扱い

旧口座については、自己破産手続き中に凍結されることが一般的です。そのため、凍結された口座には以下の扱いが求められます。

- 債権者に対しての資産保護が目的。

- 凍結された口座にはアクセスできませんが、生活に必要な資金が保護される場合があります。

自己破産の影響

自己破産は、数多くの影響をもたらす重要な法律手続きです。資産の扱いや信用情報、さらには生活費の確保にまで及びます。私たちは、自己破産のプロセスがどのような影響を持つのか、具体的に見ていきましょう。

信用情報への影響

自己破産が信用情報に与える影響は非常に大きいです。破産手続きが開始されると、信用情報機関には「自己破産」の情報が登録されます。この情報は通常、7年間保持され、金融機関からの信用が制限されることになります。具体的な影響としては以下の点が挙げられます:

- 新たな借入れの難しさ:自己破産後に新たにローンを組むことが極めて難しくなります。

- クレジットカードの取得:クレジットカードを持つことも困難です。

- 住宅ローンの審査:住宅ローンを取得する際には、厳しい審査が待ち受けます。

信用情報の回復には、適切な資金管理と定期的な信用情報の確認が重要です。

生活費の確保

自己破産の過程では、生活費の確保が大きな課題となります。特に、破産手続きが始まると、資産の凍結や新たな借入れの制限があるため、日常生活に必要な資金をどのように確保するかが重要です。以下の点に注意が必要です:

- 予算の見直し:月々の支出を明確にし、生活に最低限必要な費用を管理します。

- 必要資金の保護:生活維持費としての現金は、一部保護されることがあります。この点を理解し、適切に管理することが求められます。

- 新口座の開設:自己破産後は新しい口座を開設することで、資金管理がしやすくなります。新しい口座を使用してきちんと生活費を受け取ることが大切です。

結論

自己破産を考える際には口座の扱いが非常に重要です。私たちは、凍結される口座や保護される資金についての理解を深めることで、今後の生活をスムーズに進めることができます。新しい口座の開設や資金管理の工夫を通じて、自己破産後の生活をより良くするための計画を立てることが可能です。

信用情報への影響も考慮しながら、必要な資金を確保し、生活費を見直すことが重要です。これらの知識を活用し、自己破産後の生活を前向きに捉えていきましょう。