私たちは、日常生活の中で「口座振替」という言葉を耳にすることが多いですが、実際にはその仕組みを理解している人は少ないかもしれません。口座振替って何か知っていますか?このシステムは、私たちの生活を便利にする一方で、利用方法や注意点を知っておくことが大切です。

口座 振替 っ て 何の意味

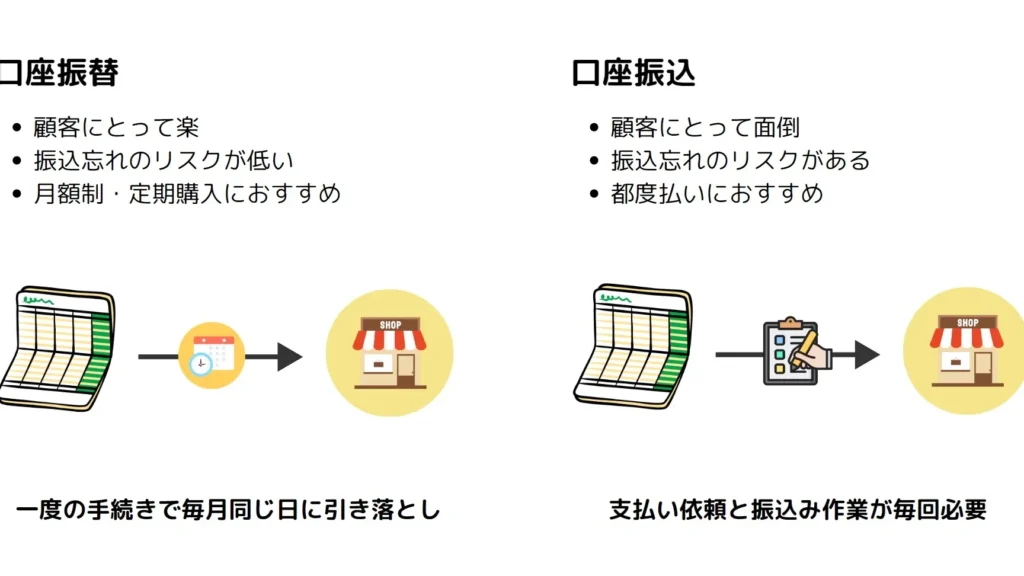

口座振替は、銀行口座から自動的に引き落としを行う仕組みです。このシステムは、公共料金や保険料、クレジットカードの支払いに利用されます。多くの人がこの便利な方法を使っているが、正しく理解している人は少ないです。

定義と基本概念

口座振替とは、あらかじめ決められた金額が定期的に指定の口座から引き落とされることを指します。重要なポイントは以下の通りです。

- 契約の締結: 口座振替を利用するには、金融機関と契約する必要がある。

- 引き落とし日: 通常、毎月同じ日に設定され、予算管理に役立つ。

- 手数料の発生: 一部のサービスでは、手数料が発生することがあるので注意が必要。

この仕組みは、支払いの手間を減らし、遅延を防ぐ助けになります。

口座振替のメカニズム

口座振替のプロセスはシンプルです。まず、利用者は口座振替の申込みを行い、引き落とし先の事業者に自身の口座情報を提供します。次に、各月の指定日に自動的に引き落としが行われます。以下は主なメカニズムです。

- データ送信: 事業者が金融機関に引き落としデータを送信。

- 口座確認: 金融機関が利用者の残高を確認し、引き落としを実施。

- 引き落とし通知: 利用者には通常、引き落としの通知が届く。

口座振替の利点

口座振替には、いくつかの重要な利点があります。一部の人にとっては、支払いの手間を軽減する方法になります。

自動引き落としの便利さ

口座振替の主な特徴は、自動引き落としです。自動引き落としによって、毎月の支払いを自動化でき、ユーザーは手作業での支払いを行う必要がありません。利用者が締結した契約に基づき、決められた日付に自動で引き落としが行われます。これにより、支払いを忘れるリスクが減少し、金銭管理をよりスムーズに行えるようになります。さらに、公共料金や保険料など、定期的な支払いに適しています。

口座振替のデメリット

口座振替にはいくつかのデメリットも存在する。特に注意すべき点がいくつかある。

口座が不足した場合の影響

口座の残高が不足した場合、引き落としができないリスクがある。これにより、未払いの通知が届いたり、延滞料金が発生する可能性がある。自動引き落としは便利だが、残高管理を怠ってしまうと、思わぬ金銭的な負担が生じる。私たちが推奨する管理方法として、毎月の支出を確認し、必要に応じて口座に十分な金額を入れておくことが挙げられる。

口座振替の利用方法

口座振替を利用する際の手続きは、数ステップで完了します。利用者が事前に契約を結び、必要な情報を提供することで、スムーズに引き落としが実施されます。

申請手続き

申請手続きは以下のステップで進めます。

- 口座振替の契約を行う。契約書に必要事項を記入します。

- 銀行口座情報の提出。引き落とし先の事業者に口座番号を提供します。

- 必要書類の提出。本人確認のための書類を事業者に提出します。

- 引き落としの確認。事業者が金融機関にデータを送信し、実行されます。

手続きには一般的に数日かかりますが、事業者によって異なる場合があります。

注意すべきポイント

口座振替を利用する上で、いくつかの注意点があります。

- 残高不足の場合、引き落としが失敗するリスクがあるため、定期的な口座管理が重要です。

- 引き落とし通知の確認を怠ると、未払いの通知や延滞料金が発生する可能性があります。

- 契約内容の確認も必須です。契約時に明記された引き落とし日や金額を必ず理解しておきます。

まとめ

口座振替は私たちの日常生活を便利にする素晴らしい仕組みです。自動引き落としによって支払いの手間を省き、遅延を防ぐ手助けをしてくれます。しかしながら、残高管理を怠ると予期せぬトラブルが発生する可能性があるため注意が必要です。私たちが口座振替を利用する際は、しっかりと契約内容を確認し、毎月の支出を見直すことが大切です。これにより、安定した金銭管理が実現できるでしょう。口座振替の利点を最大限に活用し、賢くお金を管理していきましょう。