私たちが日常生活で利用する銀行口座。銀行口座は何個まで作れるのでしょうか?この疑問は、多くの人が抱える悩みの一つです。複数の口座を持つことで、資産管理や目的に応じた使い分けが可能になりますが、具体的な制限やルールについては意外と知られていないことが多いです。

銀行口座の種類

私たちは、主に利用される銀行口座の種類について理解を深めます。銀行口座には、特定の目的に基づいて様々な種類があります。以下に代表的な口座のタイプを紹介します。

普通預金口座

普通預金口座は、日常的な資金の管理に適しています。この口座では、預金や引き出しが自由に行えます。以下の特徴があります。

- 利息がつく: 普通預金口座は一般的に利息が付与され、預金額に応じて増加します。

- ATM利用可能: 日本全国のATMやコンビニでの引き出しが可能です。

- 手数料: ほとんどの銀行では、口座維持手数料が無料の場合が多く、利用しやすいです。

定期預金口座

定期預金口座は、一定期間資金を預け入れることで、通常より高い利息を得ることができます。具体的な条件は以下の通りです。

- 預入期間: 定期預金は、1か月から数年の期間で設定できます。

- 流動性の制限: 預入後一定期間中の引き出しには制限があり、途中解約はペナルティが課せられることがあります。

- 利率の優遇: 一般的に、普通預金に比べて高い利率が適用されます。

専用口座

専用口座は、特定の目的に特化した銀行口座です。これらは多様なニーズに応じた選択肢が提供されています。以下にいくつかの例を挙げます。

- 教育資金口座: 学費や教育関連の支出に専用の口座を開設できます。

- 住宅資金口座: 住宅購入やリフォーム資金のための口座です。

- 旅行用口座: 旅行資金を管理するための口座として利用できます。

銀行口座の必要性

銀行口座は、資金管理において重要な役割を果たします。生活費を効率的に管理し、将来の貯蓄目標を達成するために利用できる手段です。

生活費の管理

生活費の管理には、銀行口座の利用が効果的です。口座によって、毎月の支出を簡単に追跡できます。以下の点が特に重要です。

- 口座間の振替が可能: 余剰資金を別の口座へ移動し、支出をコントロールできます。

- 自動引き落としの設定: 家賃や光熱費の支払いを自動で行うことで、遅延を防げます。

- 定期的な明細の確認: 口座の明細書を通じて、無駄な支出を把握できます。

生活費を管理することで、経済的安定が得られます。

将来の貯蓄

将来の貯蓄を考えると、銀行口座の役割は不可欠です。具体的な貯蓄目標を設定し、達成するための助けになります。以下の方法を検討できます。

- 定期預金口座の利用: 利息が高く、長期間資金を預けることで貯蓄が増加します。

- 専用口座の設立: 教育資金や旅行資金など、目的を明確にすることで貯蓄意欲が向上します。

- 貯蓄目標の定期的な見直し: 定期的に目標を確認し、必要に応じて調整を行えます。

銀行口座を作る際の注意点

銀行口座を作る際には、いくつかの重要な注意点があります。これらのポイントを理解しておくことで、スムーズに口座開設が可能です。

必要書類

口座開設には、以下の必要書類が求められます。

- 身分証明書:運転免許証やパスポートなど、本人確認ができる書類。

- 住所証明書:公共料金の請求書や住民票など。

- 印鑑:必要な場合、登録する印鑑を用意。

各銀行によって必要な書類が異なる場合がありますので、事前に確認が必要です。

年齢制限

口座開設においては年齢制限が存在します。一般的に、以下のような条件が適用されます。

- 20歳以上:成人としての判断能力があると見なされます。

- 18歳:未成年者も開設可能な口座が増えてきている。

銀行口座の数に関する日本のルール

日本における銀行口座の数には、多くの人が知りたい明確なルールがあります。基本的に、法律で銀行口座の数に制限は設定されていません。利用者は、自身のニーズに応じて任意の数の口座を開設できます。

法的規制

法的には、日本では銀行口座の数に関する具体的な規制は存在しません。金融機関により、開設可能な口座数や種類は異なる場合がありますが、一般的には複数の口座を持つことが許可されています。口座の開設は、個人の資金管理や目的に沿った自由な選択ができることが望まれます。しかし、各銀行が求める書類や手続きは異なりますので、注意が必要です。

銀行口座の管理方法

銀行口座を有効に管理することは、私たちの資産を守るために不可欠です。口座を持つ目的を明確にし、それに沿った管理を行うことで、効率的な資金管理が可能になります。

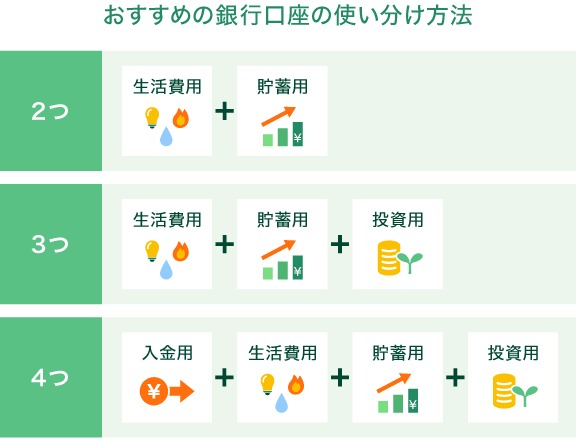

口座ごとの目的設定

口座ごとの目的設定は、資金管理の最初のステップです。例えば、以下のように目的を設定します。

- 生活費専用口座: 日常的な支出を管理するために利用する。

- 貯蓄口座: 将来的な目標に向けた資金を貯めるために使う。

- 旅行用口座: 旅行資金を計画的に貯めるために設立する。

このように、口座ごとに明確な目的を持つことで、銀行口座の利用が効果的になります。私たちの支出や貯蓄の動機を把握すると、計画的な資金運用が実現しやすくなります。

複数口座のメリット

複数口座を持つことには多くのメリットが存在します。以下に主なポイントを挙げます。

- 資金管理の明確化: それぞれの口座が特定のニーズに応じて分けられるため、支出の追跡が容易。

- 貯蓄目標の達成: 各目的に特化した口座により、貯蓄が計画的に進む。

- 利便性の向上: ATMやオンラインバンキングを活用し、複数の口座から最適な選択肢で引き出しや振替が可能。

結論

銀行口座の数に制限がないことを知ると私たちの資金管理の選択肢が広がります。目的に応じた口座を持つことで資産を効率的に管理できるため、生活費の管理や将来の貯蓄目標の達成が容易になります。

さらに各銀行の求める手続きや書類を理解し、口座ごとの目的を明確にすることが重要です。複数の口座を活用することで、支出の追跡が簡単になり、計画的な資金運用が実現します。私たちは自分に合った銀行口座を選び、賢く資産を管理していきましょう。