私たちは日常生活の中で、銀行口座を持つことが一般的になっていますが、特に三井住友銀行では、口座の数に制限があるのか気になりませんか?三井住友銀行口座何個まで開設できるのかを知っておくことで、資産管理や生活費の管理がよりスムーズになります。

三井住友銀行口座の種類

三井住友銀行は、さまざまな口座のタイプを提供しています。これにより、私たちのニーズに合った口座を選択できます。

普通預金口座

普通預金口座は、日常的な資金の管理に適しています。この口座では、預金者がいつでも引き出しや入金が可能で、利息も得られます。主な特徴には以下が含まれます:

これらの特徴により、普通預金口座は日常的な出費や短期的な貯蓄に最適です。

定期預金口座

定期預金口座は、資産を一定期間預けることで、より高い利息を受け取ることができます。期間は一般的に1ヶ月から5年間で、定期的な利息の支払いが行われます。定期預金口座の特徴には次のようなものがあります:

口座の制限について

三井住友銀行の口座開設に関する制限は、法律と銀行の内部規定に基づいています。この制限を理解することにより、資産管理が円滑に行えるようになります。

法律上の制限

金融機関における口座数の制限は、法律に基づいています。具体的には、以下のようなポイントがあります。

- 一人一口座の原則:原則として、同名義の普通預金口座は1口座に制限されています。

- 特殊口座の例外:定期預金や外貨預金など、特殊な口座はそれぞれ個別に開設できます。

法律に従って、口座の種類によっても制限が変わることが理解できます。

銀行内の規定

三井住友銀行の内部規定には、口座開設に関連する重要なルールがあります。具体的には、次の事項が定められています。

- 最大口座数の設定:一般的には、最大で5つの口座(普通、定期、外貨など)を開設可能です。

- 開設条件:口座開設の際には、必ず本人確認書類の提出が求められます。

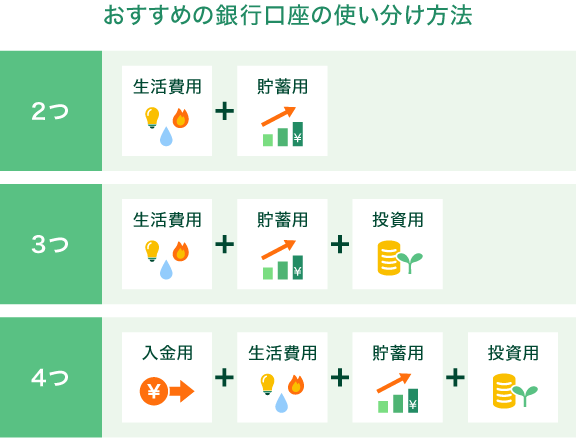

複数口座のメリット

複数の口座を持つことは、資産管理や生活費の管理において多くの利点があります。私たちは、これを活用することで、自分たちの財務状況をより良く把握できます。

管理の柔軟性

口座を複数持つことで、資金を分けて管理する柔軟性が生まれます。具体的には、以下のような利点があります。

- 資金の分配: お金を目的別に振り分けやすく、旅行資金や緊急予備金を別に保管可能。

- 支出の明確化: 支出が明確になるため、無駄遣いを抑えやすく、計画的な貯蓄が進められます。

さらに、目的別に口座を持つことで、日常の管理が楽になります。つまるところ、口座が多ければ多いほど、資産運用が効率的になります。

目的別の利用

複数口座を持つことで、それぞれに特定の目的を設定可能です。以下のような利用法が考えられます。

- 普通預金口座: 毎日の生活費や小さな支払いに利用します。

- 定期預金口座: 長期的な資産運用のため、高い利率を享受します。

- 外貨預金口座: 為替リスクに対抗しつつ、副収入のチャンスを提供します。

複数口座のデメリット

複数の口座を持つことには、いくつかのデメリットも存在します。これらを理解することで、より効果的に資産管理ができるようになります。

管理の手間

管理に関して言うと、複数の口座を持つことで混乱が生じる可能性があります。口座間の資金移動や残高確認が必要となり、**時間がかかる場合が多い**です。また、口座ごとに異なる銀行のアプリやウェブサイトを管理することは手間が増えます。時間を効率的に使いたい場合、口座を絞ることでシンプルな管理が実現可能です。

結論

三井住友銀行での口座開設に関する理解は、私たちの資産管理に大いに役立ちます。口座数の制限やそれぞれの口座の特性を把握することで、より効率的な資金管理が可能になります。複数の口座を持つことは、目的別に資金を分ける柔軟性を提供し、計画的な貯蓄を促進します。

しかし、管理の手間が増えることも忘れてはいけません。私たちのライフスタイルに合った口座数を選ぶことが、より快適な資産運用につながります。これらのポイントを意識しながら、賢く口座を活用していきましょう。