銀行口座を持つことは私たちの日常生活に欠かせない要素ですが、**銀行口座は何個まで作れるのか**という疑問を抱く人も多いでしょう。実際、複数の口座を持つことにはさまざまなメリットがあります。例えば、資産管理や目的別の貯蓄に役立つからです。

銀行口座は何個まで作れる

銀行口座の作成には、各銀行の規定や法律が影響しています。多くの銀行では、特に制限は設けられていない場合がほとんどです。そのため、私たちは必要に応じて複数の口座を持つことが可能です。ただし、各金融機関によっては、それぞれの条件が異なるため、事前に確認が必要です。

例えば、日本では次のことが一般的です。

- 個人名義の口座は、通常3〜5口座まで作成可能。

- 法人名義の口座も、多くの銀行では特に制限なく作成できる。

- 目的別口座もあり、貯蓄や支出の管理に役立つ。

多くの人が、資産管理や貯金の目的で複数の口座を活用しています。具体的な利用シーンには、生活費口座、貯金口座、旅行費用口座などがあります。これによって、資金の流れを把握しやすくなります。

各口座について注意点もあります。例えば、口座維持手数料が発生する場合があり、一定の残高が必要な時もあります。また、複数口座を持つことで、管理が煩雑になる可能性もあります。

銀行口座の種類

銀行口座にはいくつかの種類があり、それぞれの目的や利用方法によって選ぶことができる。ここでは、主な銀行口座の種類について詳しく紹介する。

普通預金口座

普通預金口座は、最も一般的な口座であり、日常的な取引に便利な機能が備わっている。この口座の特徴には以下のようなものがある。

- 預金と引き出しが自由: 普通預金口座では、いつでも自由に預金や引き出しができる。

- 利息が発生する: 一定の利率で利息が付き、預金額に応じて増えていく。

- ATMの利用が可能: 銀行のATMだけでなく、コンビニなどの提携ATMも利用できるため、アクセスが容易。

普通預金口座は、日常的な生活費の管理や少額の貯蓄に適している。

定期預金口座

定期預金口座は、一定期間お金を預けることで、より高い利息を得ることができる口座である。この口座には以下の利点が存在する。

- 高利率: 普通預金に比べて、一般的に高い利率が設定されている。

- 預け入れ期間が設定される: 預ける期間を数ヶ月から数年まで選択でき、その期間中は引き出しが制限される。

- 安全性が高い: 定期預金は元本保証があり、安定した利息が期待できる。

複数口座を持つメリット

複数の銀行口座を持つことには多くのメリットがあります。主に資産管理の効率化やリスク分散が挙げられます。これらのメリットを理解することで、金融管理がよりスムーズになります。

資産管理の効率化

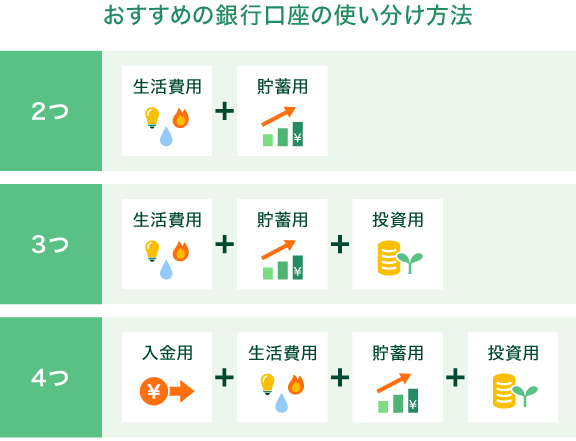

複数の口座を利用することで、資産管理が効率的になります。特定の目的ごとに口座を分けることで、出費を把握しやすくなります。例えば、以下のように用途別に口座を使い分けることができます。

目的別に口座を持つと、貯金も簡単に目標設定ができ、計画的な資産形成が可能です。

リスク分散

複数の銀行口座を保有することで、リスク分散が実現します。一つの口座にすべての資産を集中させることは、万が一の際に大きな損失を招く可能性があります。また、異なる銀行に口座を持つと、金融機関の問題に対する保護が強化されます。以下の点も考慮しましょう。

銀行の口座開設ルール

銀行口座の開設には特定のルールがあります。口座数や開設手続きについての理解が、資産管理の効率化につながります。

同一銀行での制限

同一銀行での口座開設には、一定の条件があります。多くの銀行では、個人名義の口座は通常3〜5口座まで作成可能です。例えば、生活費用口座や貯金口座を別々に開設することができます。ただし、銀行によって口座ごとの利用規約が異なるため、最初に確認することが重要です。さらに、口座維持手数料が発生する場合もあるため、注意が必要です。

銀行口座開設の注意点

口座開設にあたり、いくつかの重要なポイントを押さえておく必要があります。まず、同一銀行での口座開設には条件があるため、事前に確認することが肝心です。多くの銀行では、個人名義の口座は通常3〜5口座まで作成可能です。これにより、生活費用口座や貯金口座を別々に管理できます。

次に、口座維持手数料が発生するケースも多いため、注意を要します。手数料がかかることで、無駄なコストが発生してしまう可能性があります。口座を開設する際は、各口座の運用方法をしっかり考え、手数料の有無を確認しましょう。

さらに、金融機関ごとに利用規約が異なることも頭に入れておく必要があります。例えば、ある銀行では口座ごとの最低残高が設定されていることがあります。このような条件を理解しておくことで、計画的に口座を利用できます。

また、複数口座を持つことによる管理の煩雑さを考慮する必要があります。口座が増えると、資金の流れを追うのが難しくなるかもしれません。目的ごとに明確に口座を分けることが有効ですが、同時に管理方法を工夫しなければなりません。

結論

私たちが銀行口座を複数持つことのメリットは明確です。資産管理や目的別の貯蓄に役立ち、リスク分散にもつながります。日本では個人名義の口座は通常3〜5口座まで作成可能で、法人名義の口座も多くの銀行で制限がありません。

ただし、口座維持手数料や管理の煩雑さには注意が必要です。目的に応じた口座を活用しつつ、運用方法をしっかり考えることで、より効果的な資産管理が実現できます。適切な口座の選択と管理方法を工夫し、私たちの金融生活をより豊かにしていきましょう。