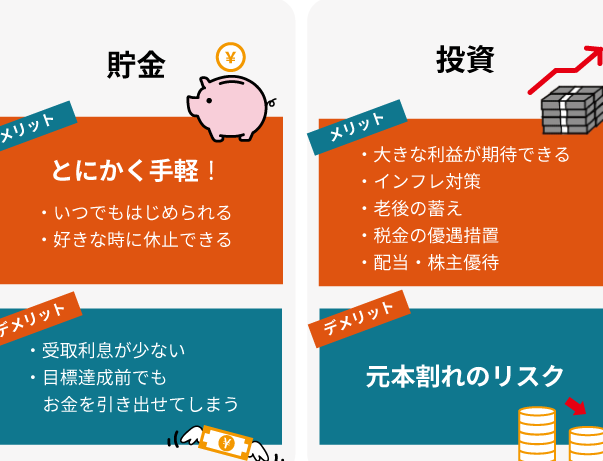

子供の将来を考えると、早い段階からお金の管理を学ばせることが重要です。私たちが「子供 銀行口座 いつから」というテーマに注目する理由は、子供たちが金融リテラシーを身につけるための第一歩を踏み出すタイミングを知ることが大切だからです。

子供 銀行口座の必要性

子供の金融知識を早期に育むことは、十二分に重要なステップです。子供に銀行口座を開設することで、実際のお金の管理を学ぶ大きな機会が得られます。

金銭教育の重要性

金銭教育は、子供の将来において不可欠な要素です。財布の中のお金、貯金、出費について理解することは、以下のメリットにつながります。

- お金の価値を学ぶ

- 財務管理の基礎を築く

- 貯蓄の習慣を身につける

お金の使い方についての知識は、大人になった時に役立ちます。金融リテラシーの向上は、自己管理能力を育む手助けにもなります。

早期からの習慣づけ

早期に銀行口座を開くことで、日常的にお金の管理を意識させることが可能です。子供たちは早いうちから以下の習慣を身につけられます。

- 定期的に貯金すること

- 出費の計画を立てること

- 状況に応じたお金の使い方を考えること

子供 銀行口座を開設するタイミング

年齢別の対応

- 3歳から5歳: 幼少期からお金に対する関心を育てる。この時期は、実際の口座開設よりもお金の使い方に関する基礎知識を教える。

- 6歳から12歳: 手元の小遣いの管理や貯蓄の習慣を身につける。銀行口座を開設することが勧められる。

- 13歳以上: 自立心を育てるために、口座の運用と使い方の教育が重要。この年齢になると、定期的な収入や支出の管理が可能。

親の判断基準

- 金融教育の必要性: 子供が貯金の価値や財務管理の基礎を理解するために、銀行口座の開設を考える。

- 子供の責任感: 自己管理能力の向上を促すために、子供が自分のお金を管理できる準備が整ったかどうかを判断する。

- 家庭の経済状況: 親自身の経済的な状況や価値観が影響を与える。家庭が金融リテラシーを重要視している場合、早期の口座開設が推奨されることが多い。

銀行口座の種類

子供に適した銀行口座には、いくつかの種類があります。どの口座が最適かは、年齢やお金の管理の目的によって異なります。以下に、主な銀行口座の種類を紹介します。

普通預金口座

普通預金口座は、基本的な預金口座であり比較的利便性が高いです。この口座は、いつでもお金を出し入れできるため、必要なときにすぐにアクセス可能です。通常、月ごとの維持費は発生せず、最小金額の制限も少ないです。利息もつくため、少しずつ資産を増やす手助けにもなります。例えば、未成年者もこの口座を開設でき、親が管理できます。さらに、食事代や遊び代の管理に活用でき、金銭教育に役立つと言えるでしょう。

銀行口座開設時の注意点

銀行口座を開設する際には、いくつかの重要な点を考慮する必要があります。特に子供の将来を見据えた場合、慎重な選択が求められます。

必要書類

通常、銀行口座開設には以下の書類が必要です。

- 本人確認書類: 子供の身分を証明するための書類が求められます。例えば、健康保険証や住民票などがこれに該当します。

- 親または保護者の本人確認書類: 子供の口座を開設するためには、保護者自身の身分証明書も必要です。運転免許証やパスポートが一般的です。

- 印鑑: 必要な場合、子供用の印鑑が求められることがあります。自分自身の名前の印鑑を使うことが良いでしょう。

これらの書類を用意することで、スムーズに口座開設が進みます。

口座維持費用

銀行口座を持つことには維持費が伴う場合があります。以下の点を理解しておくと良いです。

- 月額維持費: 一部の銀行では、口座の維持に月額費用がかかることがあります。この費用は銀行によって異なるため、事前に確認が必要です。

- 取引手数料: 預け入れや引き出し時に手数料が発生することがあります。さらに、ATM利用時にも手数料がかかる場合があるので、利用条件を理解しておきましょう。

- 無料条件: 軍隊口座や特定の条件を満たすことで、維持費が無料になることもあります。このような銀行を選ぶと、コストを抑えられます。

結論

子供の銀行口座開設は、金銭教育の第一歩として非常に重要です。早期にお金の管理を学ぶことで、子供たちの将来に大きな影響を与えることができます。年齢に応じた適切なタイミングでの口座開設は、責任感や貯蓄の習慣を育む助けになります。

また、口座開設時の注意点をしっかり把握することで、スムーズに手続きを進められます。私たちが子供たちに金融リテラシーを身につけさせることで、彼らの自立した生活をサポートできると信じています。お金の価値を理解し、賢い使い方を学ぶことは、未来への大きな投資です。