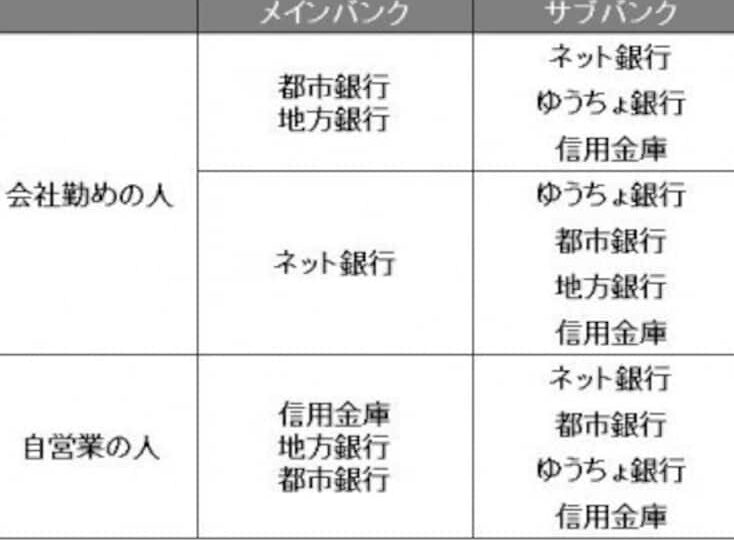

私たちの生活に欠かせない存在となった銀行口座。あなたは銀行口座をいくつ持っているでしょうか?多くの人が複数の口座を持つ理由はさまざまですが、それぞれの目的や利点を理解することが重要です。口座の管理をうまく行うことで、資産を効率的に運用できる可能性が広がります。

銀行口座の種類

銀行口座には、いくつかの種類があり、それぞれ異なる目的で利用されます。口座の特性を理解することで、資産運用を効果的に行えるようになります。

普通預金口座

普通預金口座は、一般的な貯蓄のための口座です。この口座では、定期的に預金や引き出しができます。預金に対して少額の利息が付くことが一般的ですが、利率は銀行によって異なります。この口座を利用することで、現金の流動性を確保しつつ、少しの利息を得ることができます。

定期預金口座

定期預金口座では、預け入れたお金を一定期間利用することが前提です。一般的に、普通預金口座よりも高い利率が設定されています。預金期間が長いほど高い利息が付き、定期的に利息が支払われる場合もあります。この口座は、資産を増やす手段として非常に有効です。通常、途中で引き出すとペナルティが発生するため、長期的な計画が求められます。

銀行口座の必要性

銀行口座は、私たちの資金管理において不可欠な要素です。口座を持つことにより、私たちは日常の取引を効率化し、資産を適切に運用できます。ここでは、銀行口座の具体的な必要性について詳しく見ていきます。

生活費の管理

生活費の管理は、銀行口座の基本的な役割の一つです。口座を持つことで、私たちは以下のような利点を享受します。

- 支出の把握: 口座の明細書を見れば、毎月の支出を簡単に確認できます。

- 自動引き落としの利用: 公共料金やサブスクリプションの支払いを自動で行え、手間を省けます。

- 予算の設定: 毎月の収入や支出を考慮し、予算を組むことで無駄遣いを防止できます。

生活費を計画的に管理し、安定した生活を送るためには、複数の口座を持つことが有利です。

資産の分散

資産の分散も、銀行口座を複数持つ重要な理由です。口座を使い分けることで、リスクを低減し、資産を効率的に運用できます。具体的には次のような点があります。

- 預金額の多様化: 複数の口座に預金を分散することで、一つの口座に依存するリスクを減らせます。

- 金利の最適化: 定期預金口座と普通預金口座など、異なる種類の口座を利用することで、金利を最大限に活用できます。

- 金融目標の達成: 目的別に口座を持つことで、短期的な目標と長期的な目標を設定しやすくなります。

銀行口座を複数持つメリット

銀行口座を複数持つことには数多くの利点がある。複数の口座を利用することで、資産運用の幅が広がり、効率的な管理が可能になる。

リスク分散

リスク分散は資産管理の基本だ。異なる銀行口座を持つことで、金融機関の信用リスクを軽減できる。例えば、預金保険制度の限度額が設けられており、一つの銀行に預けすぎると保護が不十分になる可能性がある。このため、複数の銀行口座を持つことで、異なる金融機関に資産を分散することができ、リスクヘッジにつながる。具体的なメリットは次の通りだ。

- 口座が破綻した場合の影響を緩和

- 資金の流動性を維持

- 金利や手数料の競争を利用

利用目的の明確化

各口座に明確な目的を設定すると、管理が容易になる。例えば、生活費用の口座と貯蓄用の口座を分けることで、支出を把握しやすくなる。このように口座ごとに異なる目的を持たせることで、無駄使いを防ぐことができる。目的別に分ける具体例は以下の通りだ。

- 普通預金口座:日常の支出管理

- 定期預金口座:将来の計画のための貯蓄

- 特定用途口座:旅行資金や教育資金の準備

銀行口座の数を考える要素

銀行口座の数を考えると、いくつかの重要な要素が影響します。これらの要素を理解することで、最適な口座管理が可能になります。

収入の状況

収入の状況によって持つ口座の数は変わります。一般的に、安定した収入がある場合、以下のような口座を持つことが推奨されます。

- 一般的な口座: 日常の支出管理用。

- 貯蓄口座: 将来の計画や予備資金を準備するため。

- 用途別口座: 旅行や教育など、特定の目的のための貯蓄では急な出費に対応する力につながる。

したがって、収入が増えると、用途別に口座を分けることで資金の管理が容易になります。

生活スタイル

生活スタイルも銀行口座の数に影響を与える要素です。例えば、ライフスタイルが活発で多様な支出がある場合、以下の点が考慮されます。

- 複数の口座: 日常の支出と貯蓄用の口座を分けることで無駄遣いを減少。

- 自動引き落とし: 支出の管理を自動化し、手間を軽減。

- 資金の流動性: 利用頻度に応じて普通預金口座と定期預金口座を使い分ける。

結論

銀行口座を複数持つことは資産運用において非常に重要です。私たちはそれぞれの口座に明確な目的を持たせることで、管理を効率化し無駄遣いを防ぐことができます。生活スタイルや収入状況に応じて適切な口座を選ぶことで、資金の流動性を維持しつつ、リスクを分散させることが可能です。

また、異なる銀行口座を持つことで金利や手数料の競争を利用し、資産を最大限に活用することができます。これらのポイントを踏まえ、私たちの金融目標を達成するために、賢い口座管理を心がけましょう。