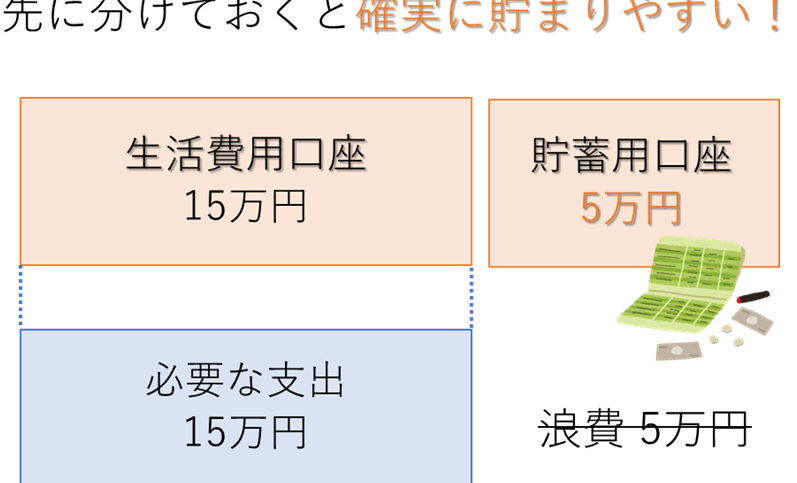

私たちは日々の生活の中で、銀行口座の重要性を実感しています。では、**銀行口座はいくつ持つべき**なのでしょうか?多くの人がこの質問を抱えていますが、実際には個々の状況によって異なるのが現実です。口座の数は、管理のしやすさや目的に応じて変わります。

銀行口座の重要性

銀行口座は、私たちの生活において不可欠な役割を果たします。口座の種類や数は、個人のニーズによって変化しますが、その重要性は常に存在しています。

日常生活での必要性

日常生活では、銀行口座が資金管理を効率的に行うための基本であることを認識することが必要です。現金の持ち歩きはリスクを伴いますが、口座を持つことで安全にお金を管理できます。また、オンライン取引の増加に伴い、電子決済が普及しています。これにより、プランを立てた支出の追跡が容易になります。

銀行口座の種類

銀行口座の種類には、さまざまな選択肢があり、それぞれの目的に応じて使い分けることが重要です。以下に代表的な口座の種類を紹介します。

普通預金口座

普通預金口座は、日常的な取引に最適な口座です。この口座は、出入金の自由度が高く、いつでもお金を引き出せます。利息もつきますが、他の口座に比べてその率は低いです。以下が普通預金口座の特徴です。

- 出入金が自由: いつでもお金を引き出せる。

- 利息が発生: 利用額に応じて低いが、利息がつく。

- ATM利用が便利: 全国のATMで引き出しや預け入れができる。

定期預金口座

定期預金口座は、資金を一定期間預けることで高い利息を得ることができます。この口座は、長期的な資産運用に適していますが、満期前の引き出しにはペナルティが発生することがあるため留意が必要です。以下のポイントが重要です。

- 高い利息: 普通預金に比べて利息が高い。

- 預入期間の選択肢: 1ヶ月から数年まで好きな期間を選べる。

- 満期前の引き出し禁止: 満期日前の引き出しにはペナルティがかかることが多い。

為替預金口座

- 外貨での運用: ドルやユーロなど、さまざまな通貨が使える。

- 為替変動の影響: 為替レートの変動によって利益や損失が発生する。

- 専門的な知識が必要: 運用には為替市場についての知識が求められることが多い。

銀行口座の数を考える基準

銀行口座の数を考える際には、各自のニーズや目的に応じて判断することが重要です。以下に、いくつかの基準を示します。

目的に応じた口座の選択

口座を選ぶ際、目的に応じた口座の選択が欠かせません。例えば、日常の支出管理には普通預金口座が適していますし、将来の資産形成には定期預金口座が理想的です。また、海外旅行や輸入の際に外貨を扱うためには、為替預金口座の利用も考慮する価値があります。こうした口座はそれぞれ異なる機能を持ち、適切な選択によって資金の運用効率が高まります。

銀行口座のメリットとデメリット

銀行口座を持つことには、様々なメリットとデメリットがあります。それぞれを理解することで、私たちの資金管理に役立てられます。

複数口座を持つメリット

複数の銀行口座を持つことには、以下のような利点があります。

- 資金の分散管理ができること:異なる目的に応じて口座を分けることで、支出の計画が立てやすくなる。

- 特定の口座の利息が得られること:定期預金口座など、利率が高い口座を活用することで、資産を効率的に増やせる。

- 異なる銀行のサービスを利用可能になること:各銀行の特徴を活かし、より良い利便性や手数料体系を享受できる。

- リスクの軽減が図れること:一つの銀行にすべての資金を集中させないことで、万が一のトラブルにも備えられる。

複数口座を持つデメリット

一方で、複数口座を持つことには、以下のようなデメリットも存在します。

- 管理が煩雑になること:多くの口座を持つと、出入金の追跡が難しくなりがちで、ミスが生じる可能性がある。

- 維持費用が発生すること:口座維持手数料が発生する場合、無駄なコストがかかるリスクがある。

- 口座凍結のリスクが増えること:多くの口座を持つ場合、使用頻度の低い口座が凍結されることがある。

- 資金の利用効率が低下すること:資金が分散していると、目的に応じた資金調達が難しくなる場合がある。

結論

銀行口座の数は私たちのニーズや目的に応じて異なります。日常の資金管理を効率的に行うためには、普通預金口座が役立ちます。将来の資産形成には定期預金口座が理想的です。また、海外での取引には為替預金口座の利用も考慮すべきです。

複数の口座を持つことには利点がある一方で、管理の煩雑さや維持費用のリスクも伴います。私たちが自分に合った口座の数と種類を選ぶことで、資金の運用効率を高めることができるでしょう。自分のライフスタイルに合った最適な選択をすることが大切です。