私たちは日常生活の中で、銀行口座がどれほど重要かを実感しています。**銀行口座はいくつ持つべきか**という疑問を抱く人も多いでしょう。口座の数は、私たちの財政管理や貯蓄、投資戦略に大きな影響を与えます。

銀行口座の種類

銀行口座には多様な種類があり、用途や目的に応じて選択することが重要です。それぞれの口座の特性を理解することで、私たちの財政管理がより効果的になります。

普通預金口座

普通預金口座は、日常的な資金管理に役立ちます。主な特徴は以下の通りです。

- 利便性: ATMやオンラインバンキングを通じていつでも引き出しや振り込みが可能です。

- 利息: 一部の銀行では、利息が付与されますが、利率は比較的低めです。

- 口座維持手数料: 銀行により異なりますが、条件を満たせば無料になることもあります。

私たちの生活費や短期的な支出を管理する場合、普通預金口座が適しています。

定期預金口座

定期預金口座は、一定期間資金を預け入れることで、高い利率にアクセスすることができます。その特徴は次の通りです。

- 利率: 普通預金口座よりも高い利率が設定されています。

- 預入期間: 1ヶ月から数年といった期間で定められ、期間中の引き出しには制約があります。

- 安全性: 銀行の保証制度により、元本が保証されるため、安心です。

資金を長期的に預けて増やしたい場合には、定期預金口座を検討する価値があります。

外貨預金口座

外貨預金口座では、他国の通貨で預金することが可能です。これにより、次の利点があります。

- 為替差益: 通貨の価値が上昇した場合、利益を得る可能性があります。

- 多様な通貨: ユーロや米ドルなど、複数の通貨で口座を開設できます。

- リスク: 为替変動リスクが伴うため、状況を注意深く見守る必要があります。

銀行口座を持つ理由

銀行口座を持つことには、数多くの重要な理由があります。複数の口座を保有することで、資産管理やリスク分散が可能になります。

資産管理の効率化

資産管理を効率化するために、異なる目的に応じた口座を開設することが有益です。例えば、日常の支出用には普通預金口座、高利率を狙った貯蓄には定期預金口座を選ぶと良いでしょう。このように口座を分けることで、目標に合わせた管理が実現します。また、各口座の用途を明確にすることで、出費の把握が容易になります。資産の状況をリアルタイムで把握しやすくなることから、無駄な出費の抑制にも繋がります。

銀行口座の数に関する考え方

銀行口座の数は、財政管理に大きな影響を与える要素です。我々は、必要な口座数を判断する際に重要な基準を検討し、各口座の利点と欠点も把握すべきです。

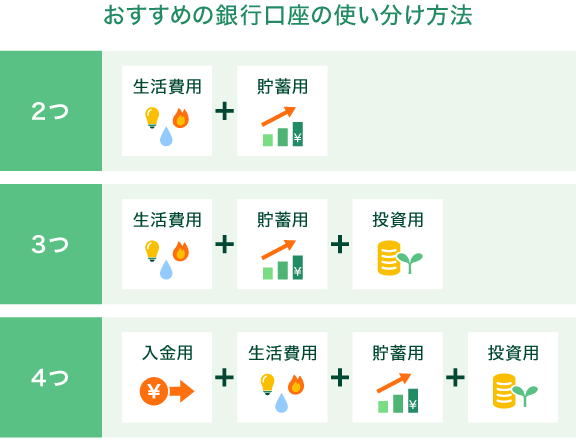

必要な口座数の判断基準

必要な銀行口座数の判断は、個々の生活スタイルや財政目標に基づきます。以下の基準を考慮すると良いでしょう。

- 生活費専用口座は、日々の支出を管理するためのものです。

- 貯蓄口座は、高利率を目指して資金を蓄えるための口座です。

- 投資口座は、資産運用を行うための専門的な口座です。

これらの口座を持つことで、各目的に合った管理ができます。特に日常的な支出を把握するためには、生活費専用口座が推奨されます。それから、貯蓄やリスク分散を意識した場合、貯蓄口座や投資口座も必要になります。

各口座のメリットとデメリット

銀行口座の種類ごとに、以下のようなメリットとデメリットがあります。

-

普通預金口座

- メリット: 流動性が高く、いつでも引き出し可能。

- デメリット: 利率が低く、資産の増加が限られる。

-

定期預金口座

- メリット: より高い利率で資金を増やせる。

- デメリット: 預け入れ期間中は引き出しができない場合がある。

- メリット: 為替差益による利益を得る可能性がある。

- デメリット: 為替変動によるリスクが伴う。

口座管理のポイント

口座管理は、財政状況を健全に保つための重要な要素です。口座を持つことで日常的な資金管理が容易になり、適切に管理することで効果的な資産構築が可能です。

口座維持費用の確認

口座を持つ際には、口座維持費用の確認が不可欠です。各銀行は、口座に対して維持費や手数料を設定することがあります。維持費用の例として、以下の項目が考えられます:

これらの費用は、口座の種類や利用状況によって異なります。口座開設前に、これらのコストを確認することで不要な出費を避けられます。この情報を頭に入れておくと、コストを抑えた効率的な口座利用が可能です。

利用目的に応じた選択

口座はその利用目的に応じて選ぶべきです。目的に合わせた口座選びが、資金管理をより効率的にします。具体的には、以下のような口座が考えられます:

Conclusion

私たちの財政管理において銀行口座は欠かせない存在です。必要な口座数は生活スタイルや目標に応じて異なりますが、目的に合わせた口座を持つことで資産管理がより効率的になります。日常の支出用には普通預金口座を利用し、高利率を狙うために定期預金口座を活用することが推奨されます。

また、口座維持費用を確認することで無駄な出費を避けることが可能です。私たちの財政状況を健全に保つためには、適切な口座選びと管理が重要です。これからの資産運用に向けて、しっかりとした計画を立てていきましょう。